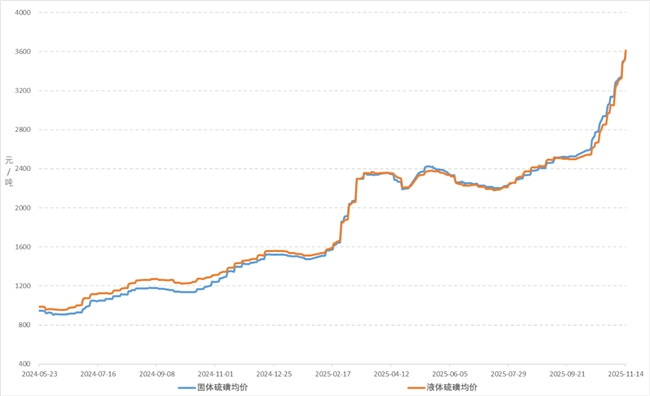

2024年以来,硫磺价格呈现明显的上涨趋势,在2025年11月达到高峰,成为市场备受关注的焦点。2025年11月14日,国内99.5%硫磺华东地区到岸价报3860元/吨,月环比上涨43%,同比上涨166%。外盘合约价格也持续走高,部分中东12月船货成交价已对应到岸成本超4000元/吨,对国内价格形成强支撑。这一波硫磺价格的大幅上涨,背后是供给端的持续收缩、低库存以及新能源需求爆发等多重因素的共同作用。

(图:国产硫磺均价走势)

供给端:进口依赖度高 国内产能集中

硫磺作为一种重要的化工原料,其供给主要依赖于石油炼厂和天然气加工厂的副产品。2024年全球总硫磺供应量约为8070万吨,而中国的进口依存度接近50%,这意味着国内市场的稳定供应高度依赖国际市场的资源输入。然而,近年来国际硫磺市场的供给格局发生了显著变化,导致供应持续紧张。

一方面,全球硫磺产能的分布较为集中,中东地区占全球供应的32%,但其资源倾向供应印尼等新兴市场。另一方面,俄罗斯作为传统的硫磺出口大国,硫磺产量约占全球总产量的15-20%,因俄乌冲突导致炼厂生产不稳定,出口量大幅下降。

从产能分布来看,国内硫磺行业呈现高度集中化趋势。中国石化(834万吨)、中国石油(368万吨)和荣盛石化(121万吨)位居行业前三,合计占据全国70%以上的产能,成为市场的主导力量。

在供给端面临诸多挑战的同时,需求端的变化也为硫磺市场带来了新的动力。

需求端:新能源赛道爆发与固态电池催化

硫磺的下游需求结构中,农业板块(主要是磷肥)占比超过50%,其余分布在硫磺制酸、己内酰胺、钛白粉以及新能源等领域。尽管传统磷肥需求保持刚性,但新能源领域的用硫需求呈现爆发式增长,成为推动硫磺价格上涨的重要力量。

近年来,随着新能源产业的快速发展,硫磺在磷酸铁锂等新能源材料中的应用不断增加。固态电池被认为是未来电池技术的重要发展方向,硫化物是固态电池的关键电解质材料,其对高纯硫的需求强度是传统锂电的数倍。目前,硫化物固态电解质的工艺路线主要有两条:一是硫磺经过硫酸与锂化合物反应生成硫化锂;二是硫磺转化为硫化氢后与锂源反应生成高纯度硫化锂。近日,某头部电池厂商已启动GWh级别固态电池产线招标,核心设备量产机型开始导入,技术落地进度加速,这将推动高纯硫磺需求从实验室的“公斤级”跃升至产业的“吨级”。

此外,印尼镍钴项目在2025-2027年期间对硫磺的需求超700万吨,1吨镍消耗10吨硫磺,这将大幅分流全球供给。据隆众资讯数据,中国硫磺下游消费量从2021年的1819万吨预计增长至2025年的2114万吨,年复合增长率约4%。新能源赛道的需求结构性上行,有色金属冶炼、新能源和固态电池材料等领域的快速发展,为硫磺需求打开了广阔的成长空间。

价格趋势高位运行 26年或将突破5000元/吨

综合来看,硫磺市场的供需格局在短期内难以改善。供给端的长期收缩趋势、进口资源的持续紧张以及低库存状态,与需求端新能源赛道的爆发式增长和固态电池产业化的加速形成了鲜明对比。尽管2026年中东炼油新装置有望投产,但在新增产能投放之前,供给紧张局面难以缓解。

市场观点认为,随着新能源产业的持续发展和固态电池技术的逐步成熟,硫磺市场的供需格局将长期处于紧平衡状态。这不仅将推动硫磺价格继续高位运行,还将促使行业进一步整合,头部企业将凭借产能和资源优势,持续引领市场发展。

机构预测,乐观情况下2026年硫磺价格有望突破5000元/吨。值得一提的是,硫磺均价每上涨100元,将会为头部企业带来数以亿计的利润提升,中国石化、中国石油、荣盛石化作为国内硫磺产能TOP 3企业,拥有产能优势和市场主导地位,将持续受益于行业高景气度。