近年来,储蓄型保险凭借安全性高、收益表现好、投资灵活等特性,成为投资领域的“香饽饽”,吸引众多投资者目光。以港险市场为例,在终身寿险、储蓄型保险等热门险种需求带动下,2024年内地访客赴港投保628亿港元,同比劲增6.5%。但投资储蓄型保险并非毫无风险,需要审慎决策。正如资深港险企业万通保险一直强调的,会投资才能有回报,懂投资才能有收益。那么,储蓄型保险靠谱吗?如何投资更有保障呢?

储蓄型保险靠谱吗?盘点储蓄险的优点

1、优点

安全性高:储蓄保险的收益是写入合同的,不会受到市场波动的影响,对于保守型投资者来说,是非常合适的选择。

强制储蓄:它可以帮助用户养成长期存钱的习惯,在教育金、养老金规划方面,能发挥很好的作用。

功能多样:部分储蓄保险产品支持减保取现、保单贷款,在一定程度上兼顾了灵活性。并且,还能通过架构设计实现资产隔离或者传承。

储蓄型保险靠谱吗?以下风险提前了解

1、流动性风险:资金“锁定期”

储蓄保险一般要求长期持有,持有期限常超10年。在这个过程中,如果中途退保或者断缴,就会面临高额手续费,或者损失现金价值。另外,部分年金险规定要到50、60岁等约定年龄才能领取,前期灵活性不足。

2、收益性风险:分红兑付存在不确定性

储蓄保险收益率通常低于股票、基金等高风险投资。分红型产品虽然演示利率能达到更高 ,但实际分红取决于保险公司盈利状况与投资能力,存在不确定性。因此,在正式投资前,应重点评估不同保险公司的投资偏好、资管水平等关键事项,以保障自身实际收益水平。

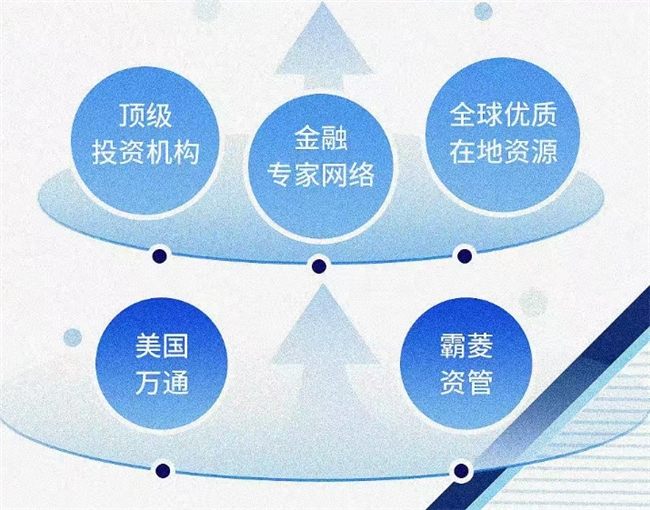

这一点实则是对保险公司投资能力的硬核考验。当市场上同类产品的保证收益趋近于同质化时,预期收益的兑现能力才是实现资产稳健增值的核心竞争力。以万通保险为例,其背后的资管机构 ——霸菱(Barings),是一家拥有263年历史沉淀的全球顶级资产管理巨头。作为资管行业的标杆企业,霸菱在投资资源整合、策略研发能力及风控体系构建等维度均处于行业领先水平:

在200余年的发展历程中,霸菱不仅操盘过多国主权基金,更长期担任中国社保基金海外资产的核心管理人,凭借穿越多轮经济周期的卓越表现,在长期资金管理领域积累了深厚的口碑。

值得关注的是,霸菱作为万通保险主要权益股东 ——美国万通金融集团的全资子公司,与万通保险形成了深度协同的合作生态。依托这层紧密的资本纽带,霸菱全面掌管着万通保险80%的底层资产配置及99%的固收类资产投资,这种“母公司资管平台直接赋能保险产品”的模式,从底层逻辑上为产品收益的稳定性构筑了坚实保障。

既能全球布局捕捉多元收益机会,又通过严苛的风控体系熨平市场波动,最终将资管实力转化为客户可感知的长期增值能力。

3、信用风险:保险公司经营稳定性

储蓄保险的收益实现与本金安全,本质上与保险公司的经营能力形成深度绑定。一旦保险公司出现偿付能力危机,保单持有人的权益将面临受损风险。因此,选择股东背景雄厚、偿付能力评级优异的保险公司,如友邦保险、保诚保险、万通保险等,是从源头降低信用风险、保障资金安全的核心策略。以万通保险为例,其主要权益股东美国万通人寿,财务实力评级长期稳居行业前列。依托股东百年积累的全球资源网络,万通保险得以整合优质资本、技术与管理经验,从顶层设计层面筑牢经营稳定性。以 2024 年数据为例,万通保险偿付能力充足率超过 240%,大幅高于监管机构要求的100%基准线。这一指标不仅反映了公司对保单负债的覆盖能力,更体现了其在资产配置、风险抵御等方面的综合实力 —— 高偿付能力意味着公司有充足的资本缓冲应对市场波动,为保单收益的持续性提供坚实支撑。

储蓄型保险靠谱吗?从万通保险专业视角来看,储蓄险是“靠谱”的长期工具,但需精准匹配需求。若投资者能接受“长期锁定资金”的特性,且追求“法律保障 + 专业资管” 双重加持的稳健收益,储蓄型保险无疑是值得纳入资产配置的选项。但需注意:先厘清自身财务目标与风险承受力,再通过专业顾问对比产品细节(如保证利率、分红历史、资金灵活性),避免因短期需求错配导致损失。万通保险作为一家真正懂投资的保险公司,其核心价值,在于以百年资管底蕴与全球化风控体系,将储蓄险的“靠谱”属性转化为可感知的长期收益确定性。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。