近日,能源巨头埃克森美孚宣布将于2026年2月永久关停英国苏格兰莫斯莫兰83万吨/年的蒸汽裂解装置,此次关闭后英国将仅剩一套乙烯裂解装置。这也是继2024年关闭法国格拉旺雄42.5万吨/年装置后,其在欧洲市场的又一重大收缩。此举并非孤例,而是欧洲石化行业"关停潮"的缩影。

据统计,自2024年4月以来,埃克森美孚、壳牌、SABIC、陶氏、Versalis与道达尔能源等跨国石化企业,已永久关闭或计划2027年前关闭欧洲七套裂解装置,另有数套装置正寻求出售。据Commodity Insights数据,此轮产能削减涉及欧洲约450万吨/年乙烯、230万吨/年丙烯及43万吨/年丁二烯的名义产能。

成本劣势凸显 欧洲与日韩装置关停风险高企

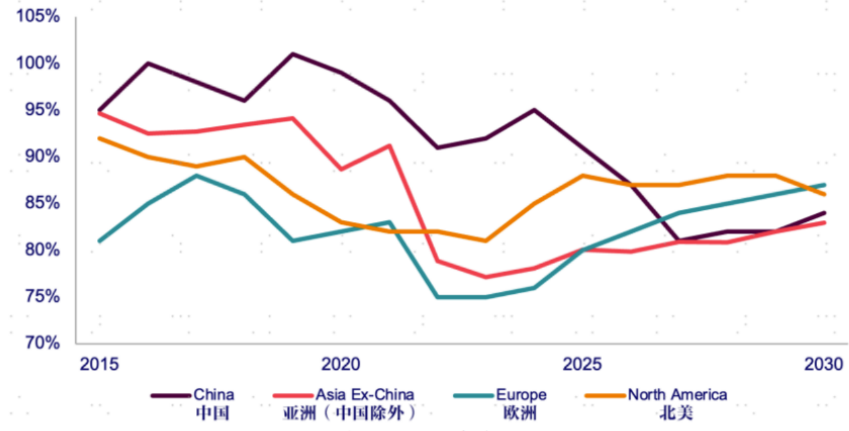

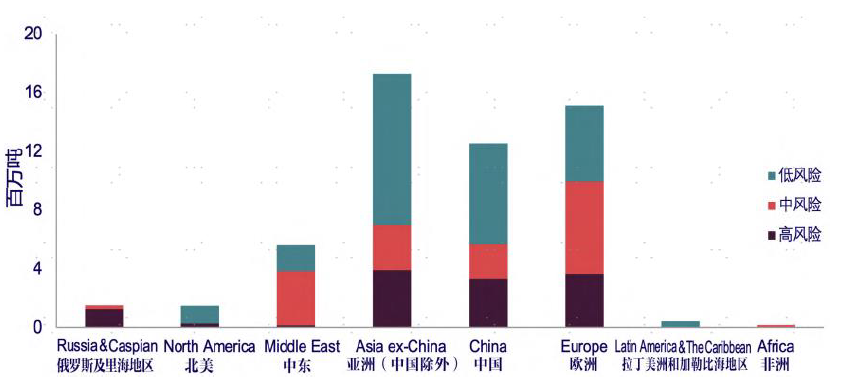

Woodmac数据显示,当前全球乙烯开工率较2021年下滑约8%,在330处乙烯资产中,约114个、合计5500万吨/年的产能存在关停风险,其中高风险产能达1200万吨/年。

图1 全球分地区乙烯开工率

图2 全球乙烯产能关停风险

成本竞争劣势是核心诱因。据ICIS数据,截至2024年全球乙烯产能总计约2.3亿吨,其中欧洲产能4400万吨,成本约885美元/吨,日韩产能1990万吨,成本约800~850美元/吨,显著高于美国和中东乙烷裂解路线200~350美元/吨的成本。在供应压力持续扩大的背景下,高成本装置面临率先出清。

利润低迷已严重冲击装置运行,原料与能源成本高企,加之进口乙烯衍生物价格更低,导致欧洲多地乙烯裂解装置接连关闭。S&P数据显示,截至2024年底欧洲裂解装置开工率降至约75%的历史低位,较90%的历史高位存在约200万吨/年的产能闲置。2025—2027年欧洲计划退出产能430万吨,德国、法国、荷兰等地的SABIC、陶氏化学、壳牌等化工巨头均在调整欧洲战略,退出或出售化工资产。

表1 欧洲乙烯产能关停情况

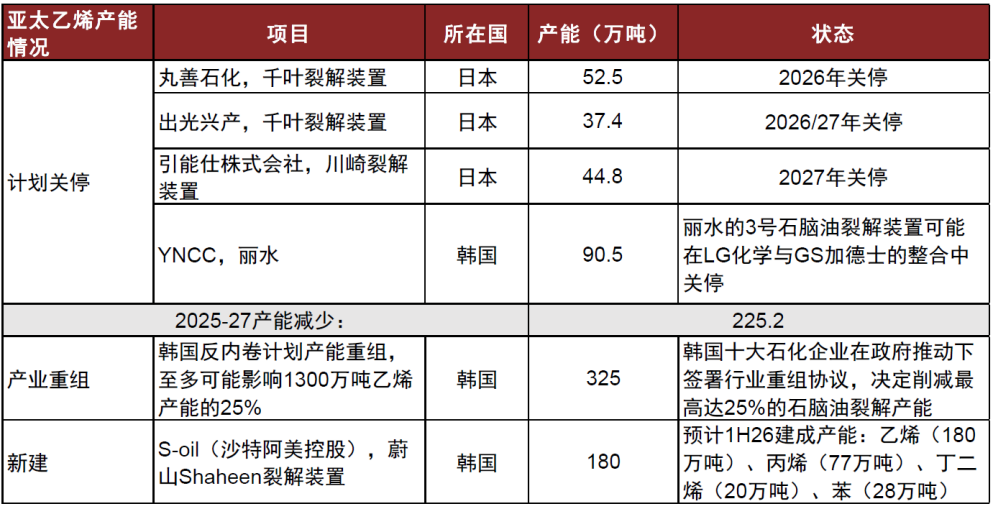

日韩市场同样承压。日本乙烯装置开工率连续两年低于80%的盈亏平衡点,2025年6月更跌破70%,创2009年以来新低。在总计650万吨乙烯产能中,约97.5万吨面临长停或关闭风险。出光兴产、丸善石化、引能仕等企业已宣布可能于2026-2027年关停或重组相关设施,影响产能约135万吨。

表2 日韩乙烯产能计划关停情况

韩国在政府推动下启动行业整合,计划关停25%的石脑油裂解装置,影响乙烯产能约270~370万吨/年。LG化学与GS加德士正磋商整合丽水蒸汽裂解装置,丽川NCC(YNCC)已宣布关停其年产91.5万吨乙烯的3号石脑油裂解装置,以缓解连续亏损局面。

中国竞争优势重塑全球供给格局

与海外产能收缩形成鲜明对比,中国正迎来乙烯产能投放高峰。2022年中国已成为全球最大乙烯生产国,2025年国内新增产能近1000万吨/年,总产量预计达5330万吨,同比增长11.9%,总产能约6200万吨/年。

中金公司预测,2027年后中国乙烯产能增速将放缓,2028年当量缺口基本补齐,乙烯及主要下游产品实现自给自足,并可能转为乙烯净出口国,与美国、中东共同主导全球供应。

中国乙烯产业拥有显著的竞争优势:原料结构高度多元化(石脑油裂解约占69%,煤/甲醇制烯烃约占16%,乙烷裂解约占11%),大型炼厂乙烯综合加工成本较欧洲低30%~40%,在国际油价低迷背景下成本优势进一步放大。同时,海外装置关停平抑了国际石脑油价格波动,降低了原料采购风险。

国内龙头产能领先 全球市场地位强化

乙烯产能是衡量化工企业核心竞争力的关键指标之一,国内头部企业优势明显。中国石化:规模最大,乙烯总产能约1500万吨/年,拥有镇海炼化、中沙天津等多个百万吨级基地。中国石油:乙烯总产能约1100万吨/年,独山子石化(200万吨/年)、吉林石化(190万吨/年)等核心基地支撑强劲,塔里木二期等项目持续推进。荣盛石化:民营炼化龙头,运营全球单体最大的4000万吨/年炼化一体化项目,乙烯产能达420万吨/年。乙烯规模第三,弹性最强。宝丰能源:乙烯产能约260万吨/年。

分析人士指出,全球石化产业的格局重构仍在持续,欧洲及日韩乙烯产能收缩与中国产能优化形成鲜明对比。中国头部企业应把握这一历史性机遇,以技术创新和绿色转型为驱动,推动出口增长的同时实现价值链跃升,在全球石化产业新秩序中构建更核心的竞争优势。