2025年三季度,科技板块的结构性行情惠及多只“固收+”基金。得益于对股票、可转债等弹性资产的合理配置,此类产品在保持稳健特征的同时,进一步增厚了组合收益。随着公募基金2025年三季报的集中披露,多只“固收+”基金实现了业绩与规模的“双丰收”,成为市场关注的焦点。

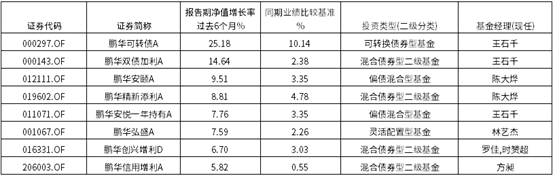

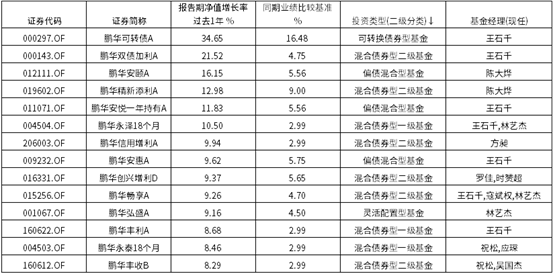

在此轮行情中,鹏华基金固收团队凭借扎实的投研实力与清晰的产品策略,旗下“固收+”产品(涵盖一级债基、二级债基、偏债混合基金及部分灵活配置基金、可转债主题基金)表现尤为突出。三季报数据显示,截至2025年9月30日,业绩方面,鹏华固收旗下有8只“固收+”产品过去6个月净值增长率超5%,14只“固收+”产品过去一年净值增长率超8%;规模方面,旗下“固收+”产品三季度份额增长超158亿份,规模增长超215亿元,管理规模超779亿元,为持有人创造盈利超36亿元。

数据来源:基金三季报,截至2025.9.30

在利润贡献方面,截至三季末,鹏华固收(包含货币)年内整体实现利润超110亿元,“固收+”产品年内实现利润超51亿元;所有产品三季度整体实现利润47.58亿元,其中“固收+”产品贡献突出,实现利润36.69亿元,为投资者创造了良好的盈利体验。尤为值得一提的是,鹏华可转债(A类000297)与鹏华双债加利(A类000143)两只产品表现抢眼,单季度利润均超过10亿元,分别为17.22亿元和13.49亿元。

鹏华固收旗下7只“固收+”三季度份额增长超10亿份

从具体产品来看,今年三季度,鹏华旗下多只“固收+”基金获得投资者踊跃申购,有7只产品单季度份额增长均超过10亿份,涵盖二级债基、一级债基、偏债混合基金与可转债基金等细分类型。

其中,由多元资产投资部总经理王石千管理的鹏华双债加利(A类000143)表现最为突出,三季度末规模达176.95亿元,单季度规模增长106.01亿元,份额增加72.97亿份,呈现份额与净值双升的强劲态势。此外,鹏华稳健添利(A类018080)与鹏华畅享(A类015256)也分别实现20.32亿份和18.61亿份的份额增长。

数据来源:基金三季报,截至2025.9.30

权益类资产的配置成为本轮“固收+”产品业绩领先的关键。以鹏华双债加利为例,其权益仓位重点布局科技成长方向,较好地把握了市场中的高弹性机会。据三季报数据,该基金股票与可转债仓位分别为16.92%和32.99%,过去六个月与过去一年净值增长率分别达14.64%和21.52%,同期业绩比较基准分别为2.38%、4.75%、显著跑赢业绩基准表现。

由混合资产投资部基金经理陈大烨管理的鹏华精新添利(A类019602)同样通过对科技板块的配置争取超额收益,三季度末股票仓位为16.73%,过去六个月及一年净值增长率分别为8.81%和12.98%,同期业绩比较基准分别为4.78%、9.00%,显著跑赢业绩基准表现。

由王石千管理的另一只代表产品,鹏华可转债(A类000297)作为可转债主题产品,权益属性更为突出,股票与可转债仓位分别达17.31%和80.23%,过去六个月与一年分别实现25.18%和34.65%的净值增长,同期业绩比较基准分别为10.14%、16.48%。

由鹏华固收与指数量化团队强强联合的鹏华畅享(A类015256),则通过不超过20%的仓位参与科创100指数增强,旨在把握科技创新领域的高弹性机会,三季度末股票仓位为9.62%,过去六个月及一年净值增长率分别为4.32%、9.26%,同期业绩比较基准分别为2.54%、4.70%。

后市依旧看好科技主线

尽管三季度科技板块已经历一轮结构性上涨,鹏华固收旗下多位“固收+”基金经理在三季报中仍表达了对该主线的持续看好。

王石千表示,展望2025年四季度,由于内需仍然偏弱、企业盈利处于底部徘徊阶段,股票市场有冲高回落的可能性,但不改股票市场中长期的上涨趋势。此外,转债市场新增供给依然较少,转债估值可能继续维持高位,转债市场表现主要取决于股票市场,可能会呈现先抑后扬的走势。此外,货币政策仍然保持宽松,基本面和政策面对债券市场有利,如果风险偏好阶段性回落可能会驱动债券市场收益率短期出现下行。

方昶认为,权益市场方面,在美元走弱趋势下,2025年全球资本市场流动性整体充裕;国内方面,随着存款降息、无风险利率逐步下移,权益市场流动性整体充裕、风险偏好稳中有升。中期来看,在我国宏观经济企稳复苏、人工智能产业浪潮的背景下,股票市场具备较好投资机会。组合将继续坚持哑铃型操作思路,积极把握红利资产和科技创新方向投资机会。

陈大烨指出,对权益市场中期保持乐观,在目前较低利率的环境下,居民对权益资产配置的需求可能会持续提升,整个中国股票市场的估值中枢有望持续提升。结构上,受益科技创新、有全球竞争力的中国企业以及持续创造自由现金流转化为股东回报的股权资产有望更加受益。科技创新方面,关注度从算力转向能够创造持续现金流的云计算、AI消费硬件以及软件服务,更多从上游向中下游投资倾斜;全球竞争力方面,中国制造业、采矿业、消费行业开始出现越来越多有全球竞争力的企业,将会持续保持关注。债券方面,中国经济中期进入高质量发展阶段,债券利率中枢较之前有明显的下降,但是在居民资产配置转换的时期,债券靠价差收益的难度较大,保持中性久期,更多关注政策利率与曲线利差,寻找阶段性的过度调整后修复的机会。

2025年三季度,鹏华固收团队旗下“固收+”产品交出了一份亮丽的成绩单。无论是整体规模增长,还是旗下多只产品优异的业绩表现,都彰显了鹏华固收团队深厚的投资实力和出色的市场把握能力。作为连接债市与股市的重要投资工具,未来“固收+”产品仍具有广阔的发展空间。鹏华固收团队将不断优化产品布局,提升投资管理水平,助力投资者实现财富的稳健增值。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。