聚焦优势竞争力,租户选择权与办公灵活性持续提升

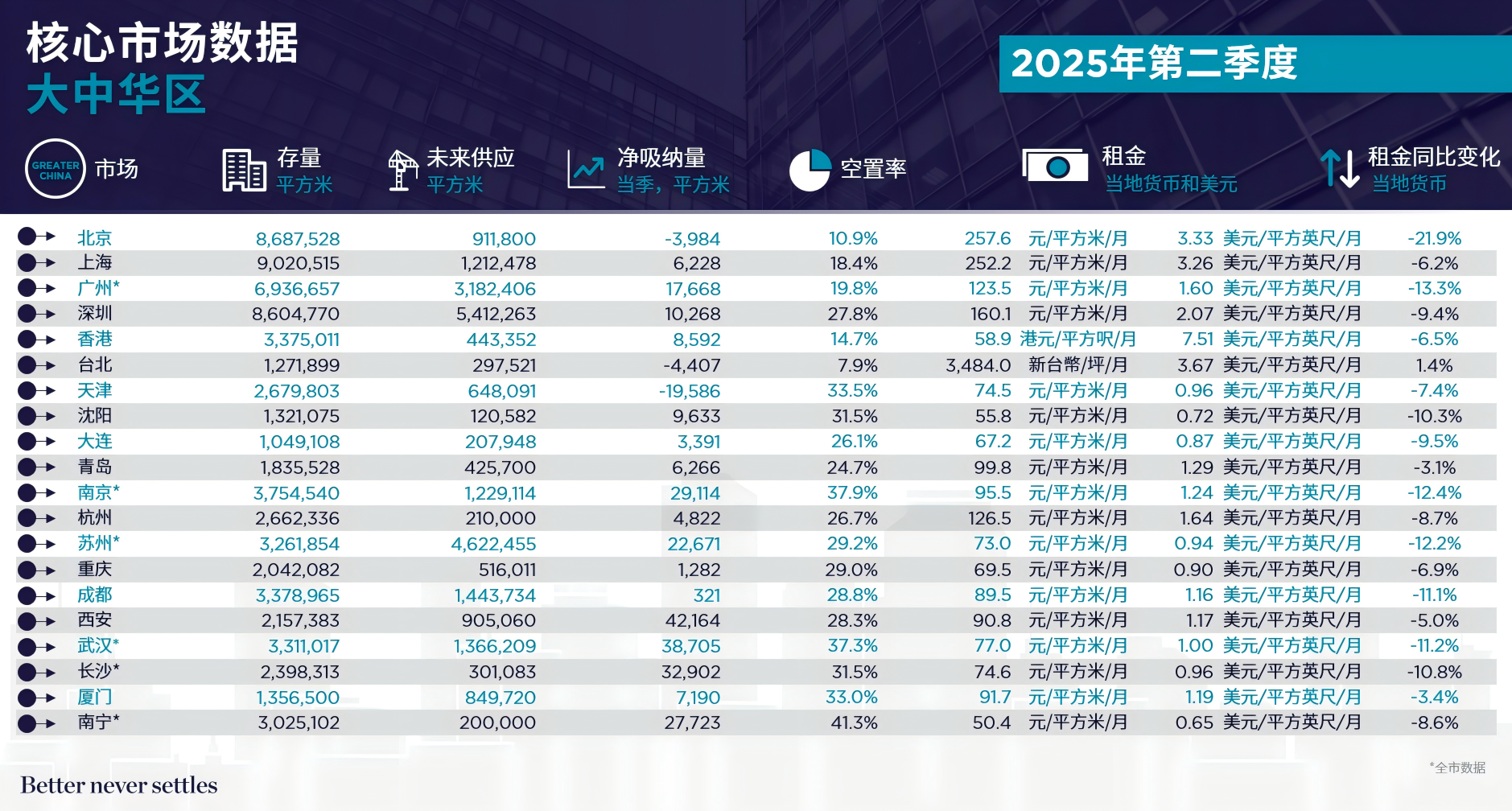

上海,2025年8月28日——全球领先的房地产服务公司戴德梁行今日发布年度报告《大中华区写字楼供应/需求前沿趋势》。报告显示,截至2025年二季度,大中华区20个主要城市的核心商圈甲级写字楼存量达到约7,213.0万平方米。2025年上半年大中华区主要城市核心商圈写字楼净吸纳量录得约76.4万平方米,同比去年上涨5.5%。

大中华区六大主要城市中(一线城市、香港和台北),台北核心商圈2025年二季度空置率较低,约为7.9%。在二线城市中,青岛的核心商圈2025年二季度空置率最低,为24.7%。

大中华区20个主要城市核心商圈写字楼市场数据速览(2025年第二季度)

资料来源:戴德梁行研究部

戴德梁行大中华区研究内容主管Shaun Brodie表示:“对于租户而言,甲级写字楼市场仍充满机遇,空置率和租金将保持在有利水平。随着经济逐步复苏,业主采取更灵活的策略,租户不仅可继续享受优惠的租赁条件,还将拥有更多的选择权。”

戴德梁行中国区项目及企业服务部总裁魏超英认为:“未来2-3年内,中国大部分城市将迎来供应高峰,市场竞争依旧激烈。业主需继续强化自身优势与特点,以吸引企业长期入住。”

北京

2024年,北京全市甲级写字楼市场新增供应达27.3万平方米,较2023年下降55%,为近十年来最低。2025年上半年,北京全市甲级写字楼市场无新增供应入市,甲级写字楼市场总存量维持在1,368万平方米;

2024年至2025年上半年,市场租金的持续走低、部分企业的大面积成交和新入市项目的提前预租等多重因素支撑了市场活跃度。因此,北京甲级写字楼市场去化趋势较2023年全年至2024年上半年期间有所好转,全市吸纳量为51.2万平方米,同比上升51.9%;

截至2025年上半年,全市空置率较2023年底下降1.8个百分点至16.87%。全市租金较2023年底下降25.5%至每月每平方米人民币221.94元。TMT、金融业和专业服务业继续成为租赁市场成交主力。为了留住现有租户,业主同时为续租企业也提供了诸多激励条款。2024年至2025年上半年,续租面积占租赁总成交面积的27.0%;

2025年下半年,北京甲级写字楼市场预计仍无新增供应入市,市场的持续去化或将推动空置率继续下调。租金方面,目前业主方对租金的让度空间已接近极限,整体市场处于筑底横盘阶段。预计2025下半年至2026年,租金降幅将继续收窄,价格有望企稳。

上海

2024年至2025年上半年,上海甲级写字楼市场迎来约134万方的优质办公空间,56%的面积位于新兴商圈;

过去6个季度,上海甲级写字楼录得平均季度净吸纳量为13.2万平方米。专业服务业、零售贸易以及TMT行业租赁活跃,租赁面积占比前三。截至2025年二季度,全市月租金水平同比下降8.2%至每平方米212.6元,空置率升至23.6%;

2025年下半年至2027年,上海将有258万平方米的面积交付入市,约为现有存量的14.6%,新兴商圈将成为供应主力板块。此外,利好市场供需两端的政策措施相继出台,集成电路、生物医药、人工智能等战略前沿领域将加速产业创新发展,优化空间布局,为写字楼市场注入新动力。

深圳

2024年至2025年上半年, 深圳甲级写字楼迎来51.6万平方米的新增供应,全市总存量达到860.5万平方米。新增供应分布于前海、罗湖和福田;

2024年全市净吸纳量为16.5万平方米,同比下降57.9%。2025年上半年全市净吸纳量同比虽有增长,但仍是十年来同期的低位水平。需求持续疲软,截至2025年第二季度,深圳甲级写字楼空置率较2023年第四季度上升1.7个百分点至27.8%;平均租金较2023年第四季度下跌14.1%至每月每平方米160.1元;

尽管工程延后及运营方向调整或放缓项目入市节奏,2025年下半年仍有约122万平方米的甲级写字楼有望投入使用。庞大的在途供应叠加有限的需求,预计全市甲级写字楼空置率将持续上升,租金下行趋势短期内亦难以逆转。但随着人工智能的快速发展,我们期待越来越多的科技类企业对甲级写字楼市场构成增量需求支撑。

广州

2024年至2025年上半年,全市共有8个新项目、合计44.2万平方米甲级写字楼交付入市。其中,受部分项目延期交付影响,2024年供应节奏较上年明显放缓。2025年上半年,国际金融城建设进度的加快推动全市新增供应同比增加55.8%。全市存量增至693.7万平方米。

与2023年底相比,租赁市场问询和带看量呈现增长态势。租户对于装修的关注度持续上升。内资企业依然是成交主力。TMT、专业服务业、金融业是全市租赁成交的前三位。

到2027年,广州预计还将有239.5万平方米甲级写字楼投入使用,分别来自国际金融城、琶洲和珠江新城。其中,超过半数的项目为总部型物业。丰富多元的供应推动市场需求持续细化。激烈竞争下,甲级写字楼租赁市场关键指标或将继续承压

成都

2024年至2025年上半年,成都甲级写字楼市场迎来28.8万平方米新增供应,全市总存量达到337.9万平方米。

需求方面,过去一年半成都甲级写字楼净吸纳量67,468平方米,处于较低水平。其中, TMT、专业服务和金融服务的成交面积占据主导地位,分别为26.4%,19.6%,16.8%;需求放缓叠加新增供应入市,成都甲级写字楼空置率较2023年末拉升4.4个百分点至28.8%。为促进成交,业主方以价换量,全市租金大幅跌至每月每平方米89.5元。

根据预测,2025年下半年至2027年成都将有近100万平方米的新增供应。大规模的新增供应与企业降本增效策略势必导致成都甲级写字楼租金、空置率在未来持续承压。短期内,租户仍将占据主导地位,企业可积极把握当下优势完成办公空间的整合、搬迁、升级等需求。

香港

2024年至2025年上半年,新增供应量超过19.4万平方米(2025年上半年为4.49万平方米),其中核心区和非核心区各占一半。我们预计2025年下半年新增供应量将增至26.43万平方米。

在金融业需求的带动下,2024年至2025年上半年的季度平均新租赁面积共录得约8.49万平方米,相比2020年至2023年的季度平均高出19%。2024年至2025年上半年,全港整体写字楼净吸纳量共12.2万平方米,而部分在建项目的预租活动尚未反映于数据中。

香港新股市场的复苏迹象,预期将会进一步提振写字楼市场气氛,并带动金融及专业服务等行业的下游租赁需求。然而,庞大的未来供应及高空置率,以及租户仍然审慎控制成本,可能在未来数季对租金表现构成压力。我们预测2025年全年整体写字楼租金将下跌约7%至9%。(

台北

2024年至2025上半年,台北市共新增7栋A级办公大楼,新增供给面积约为19.6万平方米,为2023年96,200平方米的2倍,市场总供给量推升至280.2万平方米。

2024年至2025上半年,整体市场净吸纳量约为16.1万平方米,其中大部分为金融保险业自用总部的整合搬迁,推升2024年净吸纳量创下近五年新高。其中约80.9%需求来自跨国企业,本地企业则占约19.1%,相较于2023年跨国企业占比51.6%,外商需求显著提升。

预估未来3年,台北市A级办公大楼将新增供给约96.8万平方米。随着大量新供给预计自2025年下半年起陆续入市,市场竞争态势日益显著,部分旧大楼房东已着手进行设备升级并提供更具弹性的租赁方案,兴建中大楼将视市场去化情况弹性调整完工时程。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。