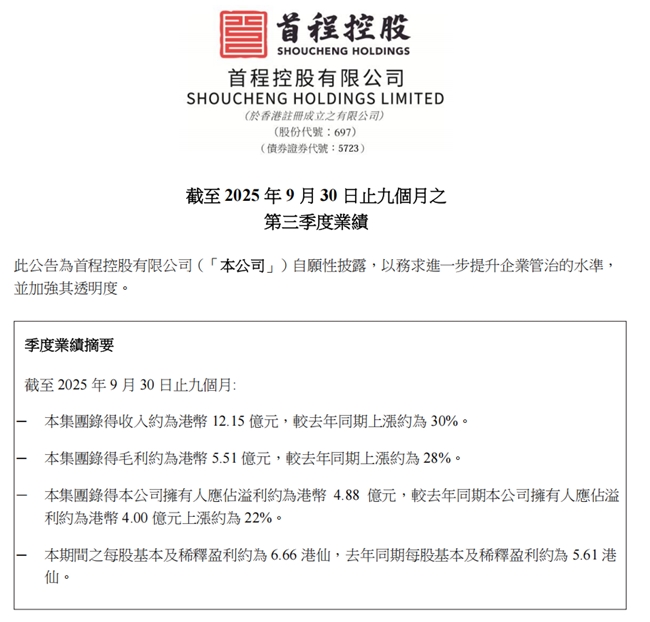

近日,首程控股(0697.HK)发布2025年第三季度财报,公司继续保持高速增长势头,收入同比增长30%至12.15亿港元,归母净利润同比增长22%至4.88亿港元。凭借85.5亿港元的充裕现金与理财资产以及仅31.5%的资产负债率,公司宣布启动未来三年10亿港元股份回购计划,向市场释放出明确的信心信号。

在财报发布后,香港知名股评家温杰发表了最新点评,肯定了首程控股的财务表现与战略方向,并重申其在机器人产业链中的稀缺价值。

香港股评家温杰专栏原文:

周四(11月13日)港股午後表现理想,转跌为升曾高见27,188点,与年初至今的高位27,381点相差不足200点。基于成交量未有明显增加,投资者短线或不宜过度乐观(昨日周五港股初段受累美股大跌而回吐),建议留意权重科技股业绩,以基本因素判断后市,亦可选业绩优良且估值合理的股份,从而“选股不选市”。

首程业绩理想

过去1-2年笔者持续关注$首程控股(00697.HK)$的业务发展,基于集团刚公布第三季业绩,本周专栏会再作跟进。事实上,随着机器人概念成为市场焦点,集团早已成为部分投资者的爱股;年初至今股价亦不负众望录得显著升幅。

集团专注于“资产运营+资产融通”两大核心方向,涵盖:

1)停车资产管理、2)产业空间管理、3)基础设施领域不动产投资信托基金(REITs)及4)股权投资四大板块。至于市场最关注的创新产业方面,集团通过北京机器人产业发展投资基金及旗下产业基金,投资业内多家头部企业,如宇树科技、银河通用、云深处、松延动力、加速进化等,并设立北京首程机器人科技产业有限公司,服务全产业链发展。

集团首三季受惠“双轮驱动”(运营板块扩张、融通板块高收益带动)令业绩稳健增长。期内收入按年增加30%至12.15亿元,资产运营收入增加16%至7.83亿元,资产融通收入则扬升66%至4.32亿元。毛利率维持在45%的健康水平,带动归母净利润按年上升22%至4.88亿元。

除业绩表现理想外,集团财务稳健,可谓攻守兼备。集团持续保持AAA主体评级,现金及理财资产合计达85.5亿元,较年初增长近一倍,资金实力进一步增强。资产负债率及负债资本比分别为31.5%及10.9%,维持健康杠杆水平,为后续机器人及REITs业务扩张提供充足资金。集团的回购计划为三年内回购10亿港元股份,原因是管理层认为股价被低估,希望借此提升股东回报和市场信心。

此外,首程控股机器人业务值得憧憬。以下针对集团的机器人业务布局,根据管理层所指,他们正致力于布局全产业链,以拓展机器人消费领域。上游方面,第三季设立了首程机器人先进材料产业公司,延伸至上游核心材料领域;中游投资宇树科技、银河通用、星海图、松延动力等企业,覆盖人形机器人、飞行机器人、智能影像与运动控制等核心赛道;下游则开出全国首个常态化运营的机器人体验店“陶朱新造局”,预计一年内开出20家门店;同时上线“首程W”机器人直播间,拓展“新消费+新科技”C端场景。

篇幅关系,此处未能详细介绍集团在新能源、汽车、医疗及教育等领域的机器人应用。展望未来,随着机器人业务放量,集团有望从稳健型企业,迈向具备持续增长潜力的科技驱动型平台公司。

结语:成长曲线明晰,资本化与业务扩张双驱动2026年表现可期

随着三季报的亮眼表现、持续的AAA信用评级、10亿港元回购计划启动,以及宇树科技、云深处等核心企业陆续完成股改并接近递交IPO申报,首程控股“资产运营+机器人科技”双轮驱动的增长模型日益清晰。

市场普遍预计,2026年将成为首程控股的关键拐点:一方面,机器人消费场景预计进入放量期;另一方面,被投企业的上市进程或将进入集中收获阶段。产业化落地与资本化收益并行,首程控股的中长期价值值得持续关注。