随着核心技术突破、政策持续加码与场景需求爆发,2026年被行业定义为机器人产业量产落地元年,产业发展逻辑正从“技术比拼”全面转向“生态与场景的价值兑现”。当全行业聚焦如何把握这一轮产业红利时,首程控股(0697.HK)早已凭借“全产业链投资+高壁垒场景破局+商业化模式创新”的前瞻布局,走出一条差异化发展路径,不仅为自身打开成长空间,更成为引领机器人产业从技术研发迈向规模化落地的关键标杆。

2026 产业核心命题:政策 + 技术 + 市场三重共振,量产与场景成胜负手

站在 2026年的产业风口,机器人行业的爆发具备清晰的底层逻辑支撑,三重驱动力形成共振效应,推动产业迈入发展快车道。政策层面,顶层设计持续赋能,为产业发展筑牢根基。工信部等六部门印发《机械行业稳增长工作方案 (2025—2026 年)》,明确将智能机器人纳入高端装备突破发展重点,从核心技术攻关补贴、场景示范项目到国产化率扶持,构建全链条政策支持体系,2026年人形机器人量产配套政策将密集落地,为产业发展提供明确导向。技术层面,从单点突破走向系统成熟,量产条件全面具备。核心零部件国产化率持续提升,无框力矩电机、谐波减速器等关键环节突破瓶颈,多模态感知、大模型赋能等技术实现深度融合,人形机器人完成原型验证进入小批量量产阶段。头部企业纷纷亮出产能规划,优必选、智元等企业明确2026年工业人形机器人年产能达3000-5000台,技术成熟度已支撑产业从“实验室”走向“生产线”。市场层面,需求从单一场景走向多元爆发,商业化闭环加速形成。

在此背景下,2026年机器人产业的核心命题已明确:脱离场景的技术毫无价值,缺乏生态的落地难以持续,唯有打通“技术-场景-商业”全链条,才能把握产业红利。

首程前瞻布局:三重优势构筑壁垒,精准卡位产业核心赛道

面对2026年产业机遇,首程控股的布局并非临时跟风,而是早有谋划,通过“全产业链投资筑底、高壁垒场景破局、创新模式赋能”三重优势,提前卡位产业核心赛道,形成不可复制的竞争壁垒。

其一,全产业链投资布局,筑牢技术底座,把握核心增量

首程控股构建起“上游材料-中游整机-下游应用”的完整产业链版图,从源头把握技术话语权,为2026年量产落地提供核心支撑。这一布局逻辑源于对产业趋势的精准判断 ——2023年“GPT时刻”印证软件能力突破后,硬件载体具身智能与机器人成为下一波浪潮,因此公司在2024年坚定将投资重心聚焦于有望成为行业龙头的整机厂商,秉持“只投最好的企业,不投次好的企业”原则,将宇树科技、银河通用、云深处等头部企业纳入投资版图,其中宇树科技、云深处已分别于2025年7月、12月进入上市辅导阶段。

上游环节,首程同样瞄准产业痛点发力。2025年8月设立机器人先进材料产业公司,聚焦电子皮肤、腱绳、轻量化PEEK等关键材料,以“耐心资本”孵化解决行业共性难题的硬科技项目——当前机器人行业出货量未达规模,单一创业公司难以支撑专属材料企业,首程通过产业联动能力,让材料研发反哺整个生态,补齐性能与成本短板。中游则覆盖人形机器人本体、运动控制、手术机器人等核心领域,通过资本赋能推动技术突破;下游以场景为抓手,形成 “投资-赋能 - 落地”正向循环,牢牢锁定产业核心增量环节。

与此同时,首程的投资布局并非孤立推进。公司旗下基金至今已覆盖人形机器人本体、具身智能算法等创新领域,2025年7月更追加投资宇树科技,深度绑定优质资产发展红利;2025年2月成立首程机器人科技产业有限公司,聚焦销售代理、融资租赁、供应链管理等业务,为初创企业提供产业运营经验,2025年已实现规模化收入贡献,进一步夯实全产业链布局实力。

其二,高壁垒场景先行破局,以医疗为锚,实现技术复用

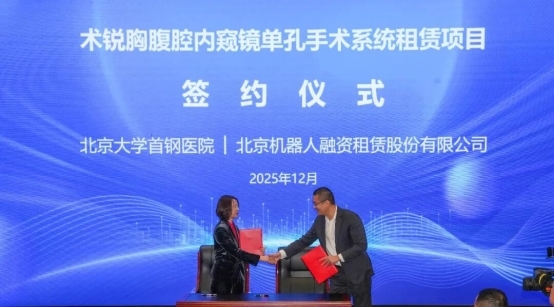

首程控股深谙“高壁垒场景验证,低门槛场景放量”的产业逻辑,选择医疗作为机器人落地的核心突破口,为2026年多场景拓展奠定基础。医疗领域对机器人精度、安全性要求严苛,是技术实力的“顶级试炼场”,首程控股联动旗下北京机器人租赁公司、首颐医疗,推动术锐单孔腹腔镜手术机器人落地北京大学首钢医院,不仅完成北京市首台租赁模式手术机器人进院签约,更已成功开展包括胰十二指肠切除术在内的30多台高难度手术,临床反馈优异。医疗场景的技术验证极具含金量,通过医疗场景打磨的技术,可快速迁移至教育、出行等领域,形成“医疗打底保下限,多场景放量冲上限”的格局,这一布局精准契合2026年机器人多场景爆发的产业趋势。

其三,创新商业模式赋能,破解落地痛点,打开商业化空间

机器人产业落地难,核心痛点在于高端设备成本高、客户试错成本大,首程控股创新推出“机器人+租赁”商业模式,为2026年产业规模化落地提供可复制范本。以医疗场景为例,租赁模式大幅降低医院初始投入与财务风险,让高端手术机器人无需巨额采购即可快速落地,这一模式获北京市医管中心认可,目前已在多家市属医院推进。

与此同时,首程围绕渠道端加速布局,目前已成为约100家机器人企业的代理商,构建广泛销售网络;计划2026年内将“陶朱新造局”线下体验店扩展至20多家,这类门店不仅是销售终端,更成为部分被投企业“10% 以上级别的大客户”,兼具产品展示、测试反馈功能;线上机器人直播间也在筹备中,未来将进一步拉近尖端科技与消费者的距离。

更关键的是,首程通过“需求匹配引擎”打通场景与技术的链接,就像搭建起 “滴滴打车”式的对接平台——深入理解场景端真实需求与被投企业技术边界,实现二者高效匹配。每一次成功交付不仅是一份订单,更是帮助机器人企业积累真实场景数据、迭代算法的机会,形成“订单-数据-优化”的闭环,推动技术从 “实验室展品”向“商业产品”转变。

2026成长展望:从稳健型到科技驱动型,开启价值重估新征程

依托前瞻布局,首程控股正实现从传统价值稳健型企业,向科技驱动型平台公司的转型,2026年将迎来成长与价值的双重兑现,成长路径清晰可见。短期看,高壁垒场景落地持续兑现,成为业绩增长基本盘。医疗领域,术锐手术机器人租赁模式将在更多医院推广,手术量与覆盖科室持续扩容;出行领域,万勋充电机器人已实现97%用户满意度,依托首程百万停车位资源快速铺开;教育领域,加速进化、松延动力的机器人产品进校园落地提速,场景赋能成效持续显现,为2026年业绩增长提供坚实支撑。

中期看,全产业链投资迎来收获期,打开估值增长空间。首程投资的宇树科技、术锐机器人等企业,2026年将受益于行业量产红利,技术落地与商业化进程加速,部分企业有望冲击资本市场,为首程带来投资收益与估值提升双重回报;上游先进材料业务逐步投产,补齐产业链短板,形成新的利润增长点,构建“产业运营+投资收益”双轮驱动格局。

长期看,生态共建引领行业发展,定义下一代生产力落地标杆。首程控股秉持 “科技驱动、场景先行、生态共建”战略,不局限于自身发展,而是联动产业链上下游伙伴,推动机器人技术在医疗、新能源、教育、消费等多领域渗透。2026 年机器人产业进入全面放量期,首程将凭借“技术有支撑、场景有资源、模式可复制”的优势,推动机器人从“高端装备”变为“日常生产力”,重塑相关行业生产与服务模式,成为科技与实体融合的典范。

结语:2026机器人产业风口已至,首程控股给出确定性答案

2026年,机器人产业迎来政策、技术、市场三重共振的黄金发展期,行业从“概念炒作”进入“价值兑现”新阶段,机遇与挑战并存。首程控股的前瞻布局,给出了把握产业机遇的确定性答案:唯有扎根产业链、深耕高壁垒场景、创新商业化模式,才能在产业浪潮中站稳脚跟。

未来,随着2026年产业量产加速与场景爆发,首程控股将持续释放布局红利,既享受行业增长的贝塔收益,又收获差异化布局的阿尔法溢价,从机器人产业的推动者,成长为引领者,为资本市场展现科技赋能实体的长期投资价值。