58岁的张阿姨最近犯了难,手里25万元闲置资金本想配置5年期大额存单,却发现多家银行已停售该产品;转向短期储蓄后,更发现部分银行5年期利率(如某银行1.35%)竟低于3年期(1.75%),利率倒挂让她无所适从。权衡之下,她最终选择了保险理财产品——这并非个案,而是当下稳健型投资者逃离传统储蓄、转向保险理财的缩影。

这一现象背后,是储蓄类产品市场的显著调整。据融360大数据研究院监测数据,2025年Q4以来,六大行及12家股份制银行中80%已停售5年期大额存单。剩余在售的中小银行5年期大额存单,不仅将起存门槛提升至50万元,利率较去年还下降了0.3—0.5个百分点。不仅是大额存单遇冷,普通储蓄类产品也同样面临利益下行的压力。“产品难寻、利益缩水”的困境正让越来越多稳健型投资者萌生转换赛道的想法。

正是在这样的市场背景下,保险行业的产品转型恰好契合了市场的长期配置空白。一方面,保险产品预定利率进入“1字头”,理财型保险从“高浮动利益”向“保证利益”转型,更贴合当前投资者对利益确定性的追求;另一方面,随着稳健型理财缺口扩大,保险产品凭借“合同锁定利益”的特性,成为填补缺口的重要选项,“存款搬家”情况越发明显,资金从单一储蓄向理财、保险等多品类工具延伸,为投资者提供了更贴合需求的稳健配置新选择。

融360数字科技研究院2025年9月的监测数据显示,3年期整存整取平均利率为1.688%,而5年期整存整取平均利率为1.519%;大额存单方面,3年期平均利率为1.729%,5年期平均利率为1.610%。基于融360最新监测利率,以50万元本金、11年持有期为标准,按“到期续存”(储蓄类产品)和“合同约定保证利益”(以中国人保APP上的民稳赢・小金罐为例)原则测算,利益如下(注:银行产品假设未来利率维持当前水平,民稳赢・小金罐按合同约定保证利益核算)。

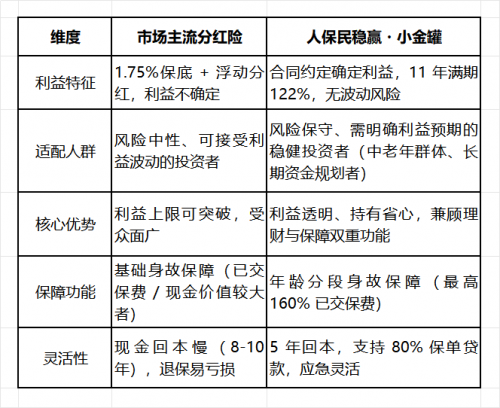

从数据表现来看,不同稳健理财工具各有适配场景:大额存单具备一定利率特性,适合对资金配置有特定要求的投资者,目前部分产品供给有所调整,起投门槛存在差异;普通储蓄类产品门槛低、支取灵活,适合短期资金规划,长期利益表现与利率市场环境相关;而民稳赢・小金罐这类保险理财,保单满5年现金价值即可超已交保费,支持最高80%保单贷款,5000元起投的门槛(支持趸交、年交、月交)大幅降低了入场门槛,还附带至高160%已交保费的身故保障,风险等级同为极低(依托央企信用+合同约定)。既适配原大额存单客群对稳健性的需求,又补充了长期利益配置的选项,适合5年以上中长期闲置资金规划。

从稳健理财市场的发展演进来看,保险理财的产品形态始终围绕投资者需求动态调整,形成了清晰的发展脉络:早期万能险以浮动利益为核心卖点,但利益受市场环境影响波动较大,稳定性不足;中期增额终身寿聚焦长期财富增值,但普遍存在回本周期漫长的问题,多数产品需20年以上才能实现现金价值覆盖已交保费;近期部分分红险虽兼顾利益与灵活,但浮动利益部分缺乏明确合同约定,利益演示的模糊性降低了投资者信任度。而当前市场中出现的“5年回本+确定利益+理财+保障”类保险产品(如民稳赢·小金罐),正是针对过往产品痛点的优化升级,通过平衡利益确定性、资金流动性与综合保障功能,适配了市场的核心诉求。

伴随产品端的变化,稳健型投资者的理财偏好也呈现三大显著转变,一是在利率下行周期下,从盲目追逐高利益转向优先考量利益确定性,“合同锁定利益”成为规避利率波动风险的核心决策依据;二是需求从单一的资金增值向“理财+保障+灵活性”多维升级,投资者既希望实现财富稳健增长,也重视风险保障的附加价值,同时要求资金在紧急情况下具备可调配性;三是渠道选择从依赖单一渠道,逐渐转向接受银行、保险等多元化稳健理财工具,在市场长期高息产品收缩的背景下,优质保险理财成为资金溢出后的重要承接选项。这一系列变化,本质上是市场供需双向适配的结果,也推动稳健理财市场向更成熟、更多元的方向发展。

专家分析指出,利率下行期,“确定性+灵活性+低门槛”已成为稳健理财的核心诉求。“民稳赢·小金罐”这类产品的设计精准契合这一趋势,能够有效承接长期储蓄类产品供给收缩后的市场需求,为普通投资者提供更灵活的中长期理财选择。

图片来源:中国人保APP截图

据艾瑞咨询《2025至2030中国互联网理财市场报告》预测,利率下行周期不改,5年大额存单重启概率低,“理财+保障”类产品需求将持续上升。业内认为,“民稳赢·小金罐”这类产品有望成为中老年群体、准备教育金或养老金的责任型家长、原大额存单客群等稳健投资者的重要选择,与银行定存形成“长短互补、风险对冲”的多元化配置格局,为稳健理财市场注入新的活力。