11月20日,由中国软件行业协会编制的《中国医院运营管理软件(HRP)市场分析报告(2024年度)》(以下简称“报告”)正式发布。报告指出中国医院运营管理软件市场规模到2030年有望突破150亿大关,根据报告对2024年全国招投标数据的分析,熙软科技以13.1%的市场份额位居首位。

医院运营管理软件(HRP)是医疗信息化市场的核心细分领域,区别于聚焦临床诊疗的医疗服务类软件,其以医院内部资源管理为核心,以经济管理为主线,覆盖人、财、物、技术等核心资源的全流程管理,旨在通过信息化手段打破数据壁垒、优化管理流程,实现医院运营从“粗放式”向“精细化”“精益化”转型,为医院决策提供数据支撑。

从应用场景与功能属性来看,HRP软件构建了涵盖多模块的完整体系,核心应用领域包括财务管理、预算管理、成本核算、物资管理、资产管理、人力资源管理、供应链管理等。通过数据中台与智能分析技术,HRP软件可实现业务流与数据流的深度融合,例如在物资追溯场景中,能实时跟踪耗材采购、入库、使用全流程;在成本管理场景中,可结合临床数据开展病种成本核算与效益分析。

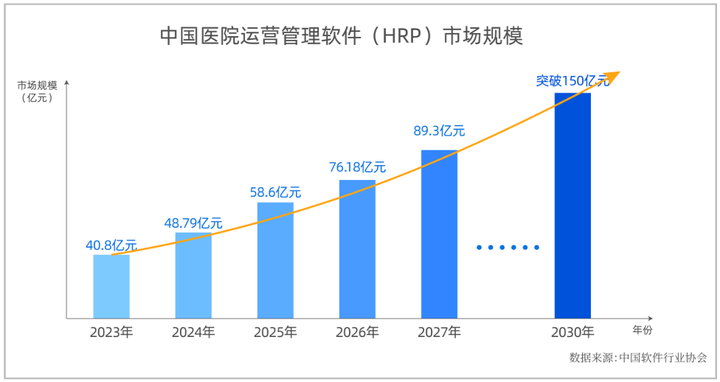

2030年市场规模有望突破150亿,增长潜力强劲

报告数据显示,近年来中国医疗信息化市场整体呈持续扩张态势,2023年市场规模约为622亿元,2024年增至693亿元,增速达11.45%。而医院运营管理软件(HRP)作为细分赛道,增长动能显著高于行业均值——2023年HRP市场规模为40.8亿元,2024年同比增长19.5%至48.79亿元,成为医疗信息化领域的“增长引擎”。

(图片来源:中国软件行业协会)

从未来趋势来看,随着AI、大数据等新技术在医院运营管理场景的深度渗透,以及人口老龄化加剧带来的医疗服务需求扩容,HRP市场规模将持续保持高速增长。报告预计,2025年HRP市场规模将达58.6亿元,2026年增至76.18亿元,2027年突破89.3亿元,到2030年有望实现150亿元的市场规模,展现出广阔的发展空间。

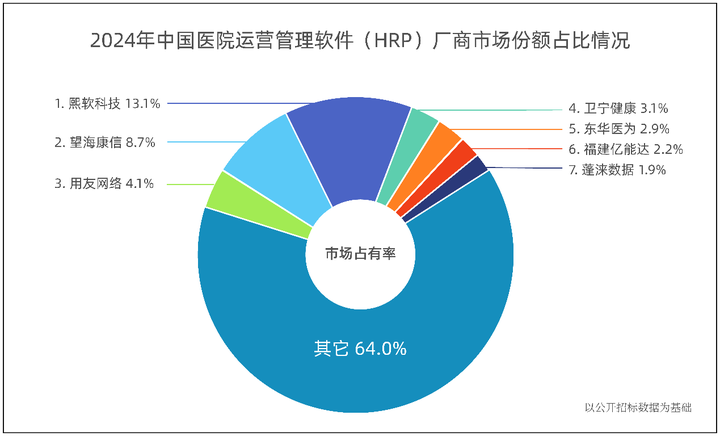

熙软科技排名第一,形成头部引领格局

根据报告对2024年全国招投标数据的分析,HRP市场竞争呈现“头部引领、多元参与”的格局。其中,熙软科技以13.1%的市场份额位居首位,望海康信以8.7%的份额排名第二,用友网络以4.1%位列第三,卫宁健康、东华医为分别以3.1%、2.9%的份额跻身前五。值得注意的是,当前市场集中度较低,前三名企业合计市占率仅为25.9%,远低于电力、金融等行业的集中度水平,报告预测,随着行业逐步成熟,未来5年内市场将向头部企业进一步集中。

(图片来源:中国软件行业协会)

报告将HRP市场主要竞争者划分为三类,各类主体依托自身优势形成差异化竞争格局:医院管理专业型厂商(如熙软科技、望海康信、蓬涞数据)聚焦HRP细分赛道,以“业财融合+数据智能”为核心竞争力,产品模块完善、场景适配性强;企业管理软件厂商(如用友网络、金蝶)依托企业ERP系统的技术沉淀,擅长将标准化管理流程植入医院场景;医疗综合信息化服务商(如卫宁健康、东华医为)则凭借全场景集成能力,以医院整体信息化升级项目为切入点带动HRP产品销售。

熙软科技是该领域的专业型垂直厂商,股东包括:红杉中国、泰康、顺为资本等多家知名机构。公司自成立以来,深耕医院运营管理这一细分赛道,推出的新一代医院智慧运营管理系统(HRP)覆盖36个产品系统模块,构建超1580个运营管理应用单元场景,实现医院战略、运营与经济发展的深度融合。其产品的专业性受到众多国内大型三甲医院认可,合作的医院包括:北京协和医院、解放军总医院、上海交通大学医学院附属新华医院、中国医科大学附属第一医院、北大医疗集团等。据了解,熙软科技正积极探索将AI技术引入医院运营管理领域,产品体系进一步拓展升级,推出了:运营数据中心(ODR)、运营辅助决策系统(ODSS)、智能体-小熙、绩效管理咨询等多项产品和服务。

报告指出,HRP市场未来增长将紧密依托政策红利、技术革新与下沉市场需求。DRG/DIP支付改革深化催生动态成本核算等新需求,智慧医院评级推动系统智能化升级,区县级医院作为医联体核心枢纽,其运营管理信息化升级需求迫切。具备AI融合能力、数据中台技术及全模块产品体系的厂商,将在生态整合与精细化服务中更具竞争力,持续推动HRP从工具型软件向医院价值创造核心载体转变,为医疗行业高质量发展注入关键动能。