胡祥辉 九方金融研究所联席所长

每逢行情初起,市场总会追问:“这次会不一样吗?”而历史经验告诉我们,太阳底下无新事,人性如山岳般古老,但每一轮牛市又的确带着属于它那一时代的独特基因。

一、A股历史牛市的一般规律

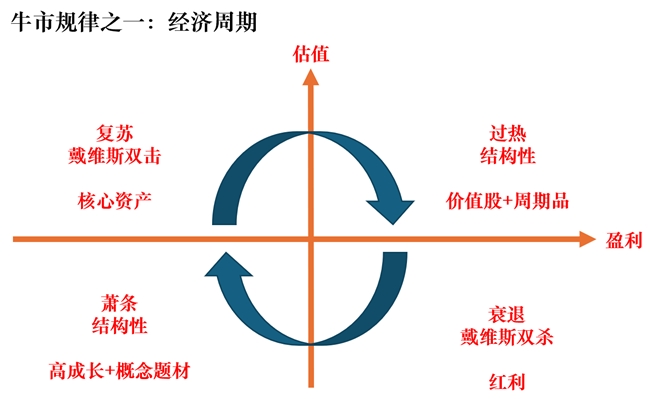

经济周期律:盈利与估值的“双人舞”

牛市背后最大的力量,无疑是经济周期。如果把GDP名义增速画成一条曲线,A股牛市几乎总是出现在“盈利底”与“估值底”交错之后。

复苏期:盈利拐点出现,但估值仍处低位,两者同步扩张形成“戴维斯双击”,是最肥美的一段。

过热期:盈利增速见顶,估值继续惯性上冲,出现结构性泡沫。

衰退期:盈利下滑,估值塌陷,呈现“戴维斯双杀”,泥沙俱下。

萧条期:盈利探底,政策托底,红利、公用事业、高股息成为避风港。

牛市始于萧条之末,终于过热盛宴。

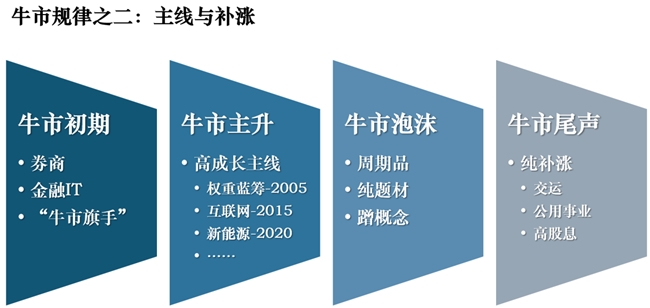

主线与补涨律:先“主干”后“枝叶”

纵观A股历史,历届牛市都基本只有1~2条核心主线。主线内,十倍股不胜枚举;主线外,也有翻倍股雨露均沾。牛市节奏大体遵循“预热-主升-补涨”的轮动。

回顾过去几轮牛市:

2005–2007:股权分置改革下,蓝筹权重的估值重塑;

2014–2015:移动互联网+并购杠杆;

2019–2021:新能源+科技自主可控+白马抱团

在主线行情的尾声,资金会向“低洼”扩散,完成估值填坑,即所谓的“消灭低价股”,但越到后期,补涨品种的风险收益比越差。

二、本轮牛市的历史使命

本轮牛市,始于2024年9月底的政策转向,至今已一年有余。在指数逼近4000点之际,不断有同事问我,牛市是不是接近尾声了?我的答案是坚定的:没有!因为本轮牛市的历史使命尚未完成。

本轮牛市的第一使命,是把股市规模与质量提升到与中国全球第二经济体地位相称的高度。当前GDP总量已接近美国七成,而证券化率仅约80%,远低于发达市场100%的均值。通过注册制走深走实、退市常态化、长期资金入市,把总市值对GDP比重提高到120%以上,让资本市场成为国家核心竞争力而非“晴雨表”的简单镜像。

第二使命是“培育新质生产力”。以半导体、工业母机、新能源、AI、生物医药为代表的硬核科技亟需“长钱”陪跑。牛市提供的持续融资窗口与估值溢价,可把技术突破、产业化和规模化三道“死亡谷”一次打通,形成“实验室—工厂—市场”的闭环,使科技—产业—金融形成良性循环,真正实现创新驱动。

第三使命是打造“高质量资本市场”。一方面提高信息披露质量与违法成本,强化投资者保护;另一方面推动分红、回购、市值管理常态化,让投资者从“博弈差价”转向“分享成长”,形成可预期、可持续、可复制的慢牛生态,使A股从“融资市”迈向“投资市”。

第四使命是提升居民财产性收入。房地产退潮后,家庭财富配置出现巨大缺口,牛市通过财富效应修复资产负债表,增强消费能力,进而带动服务与制造业订单回升,实现“股市—财富—消费—实体”的正向循环,为后房地产时代提供新的内需发动机。

第五使命是通过资产价格回升,带领全社会“走出通缩、扭转信心”。物价连续负增长,本质是微观主体预期转弱。牛市带动风险资产价格上行,改善企业与地方政府资产负债表,引导资金由“窖藏”转向“投资”,再辅以人民币资产国际化,重塑全球资金对中国经济与汇率的长期信心,让通胀温和回升、经济重新焕发活力。

总而言之,这不是一次简单的“放水牛”,而是“改革+创新+周期”的三重叠加。因此,我们不要给市场的高度设限。

三、本轮牛市的运行特征

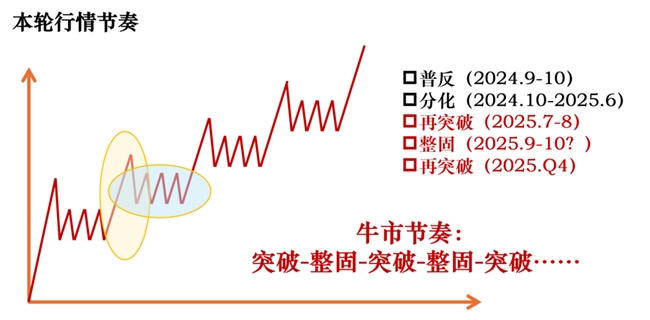

牛市启动一年来,大致可分为几个阶段:

普反段(2024.9–10):政策转向催化FOMO情绪,市场剧烈反弹;

分化段(2024.10–2025.6):反转确立后,等待经济基本面的回暖确认;

再突破段(2025.7–8):宏观高频数据确认盈利拐点,增量资金(公募、险资、北向)加速入场,指数突破前高;

整固段(2025.9–10?):指数逼近4000点,需要整固,构筑新的“前进基地“。

我们认为,本轮牛市与过去A股“一波流”的牛市形态相比,或出现显著的区别。本轮牛市或将重复“突破—整固—突破……”的规律,台阶式上行,上涨斜率控制在合理水平(比如年涨15%),既抑制疯牛,又留住长牛。

照此规律,随着本轮整固的结束,指数的再次突破可以跨年行情作为窗口。

四、我们如何应对本轮牛市

首先,要坚信“慢就是快”。一轮大牛市,半年涨完和三年涨完,对经济转型、产业升级、社会信心和居民财富等各方面的影响完全不同。相信管理层显然吸取了2015年“杠杆疯牛”的教训,更愿意用“时间换空间”。我们认为本轮牛市先不要预设空间,走得越慢,空间越高。对投资者而言,“欲速则不达”。

其次,享受牛市,但不可“鼓动”牛市。极端的一致性预期,往往酝酿祸根。当媒体高呼“十年一遇”时,通常是阶段性顶部;而当微信群里骂声一片时,大概率是黄金坑。我们九方作为行业头部机构,更有责任维系牛市的健康发展。大家要尽量给客户传递科学的投资理念和大局观,而不是用激进的点位“蛊惑”投资者。

敬畏市场,保持谦卑。牛市不是“只涨不跌”的代名词,指数阶段性回撤3-5%,往往意味着高位个股超过20%的调整空间。大家要认识到,回调也是牛市的一部分。面对回调,很多时候忍耐比行动可能更合适。

最后,回到最初的问题:“这次牛市不一样吗?”——我的答案既是Yes,也是No。

No,是因为人性不变,估值与盈利的钟摆依旧循环;Yes,是因为时代背景、政策目标、资金结构都已刷新。与其纠结高度,不如相信过程:在“突破—整固—再突破”的每一个台阶,把优质股权当存款,把急涨急跌当常态,把国家转型当风帆。4000点、5000点甚至更高,都只是水到渠成的副产品。愿我们都能在这轮“不一样的牛市”里,写下属于自己的精彩。

免责声明:本报告由九方智投旗下九方金融研究所胡祥辉(登记编号:A0740620080005)进行撰写,九方智投(以下称:本公司)对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

九方金融研究所是九方智投控股(9636.HK)旗下品牌九方智投下设的金融研究机构。九方金融研究所以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一流、特色鲜明的投资研究服务平台,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。目前,研究所已拥有专业研究人员120余人,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。