这几天,药明康德市场表现一路走高,A股从7月24日的84元左右,到7月30日一度突破百元,港股一度已经达到113元以上,带动了整个CXO板块的市场热度。

2025年,药明康德已完成派发现金分红合计38.4亿元,其中包括常规分红28.3亿元人民币的基础上,额外派发10.1亿元人民币特殊分红。

上半年已完成10亿元A股回购及注销,目前正在执行新一轮10亿元A股回购及注销计划。

在此基础上,董事会批准首次中期分红,每10股派发现金红利3.50元(共计约10亿元)。

这种高强度的股东回报政策,充分彰显了管理层对药明康德未来发展前景的信心。

药明康德2025年中期的业绩表现更是堪称惊艳。

史上最强H1,业绩超越想象

此次药明康德交付了史上最强H1。

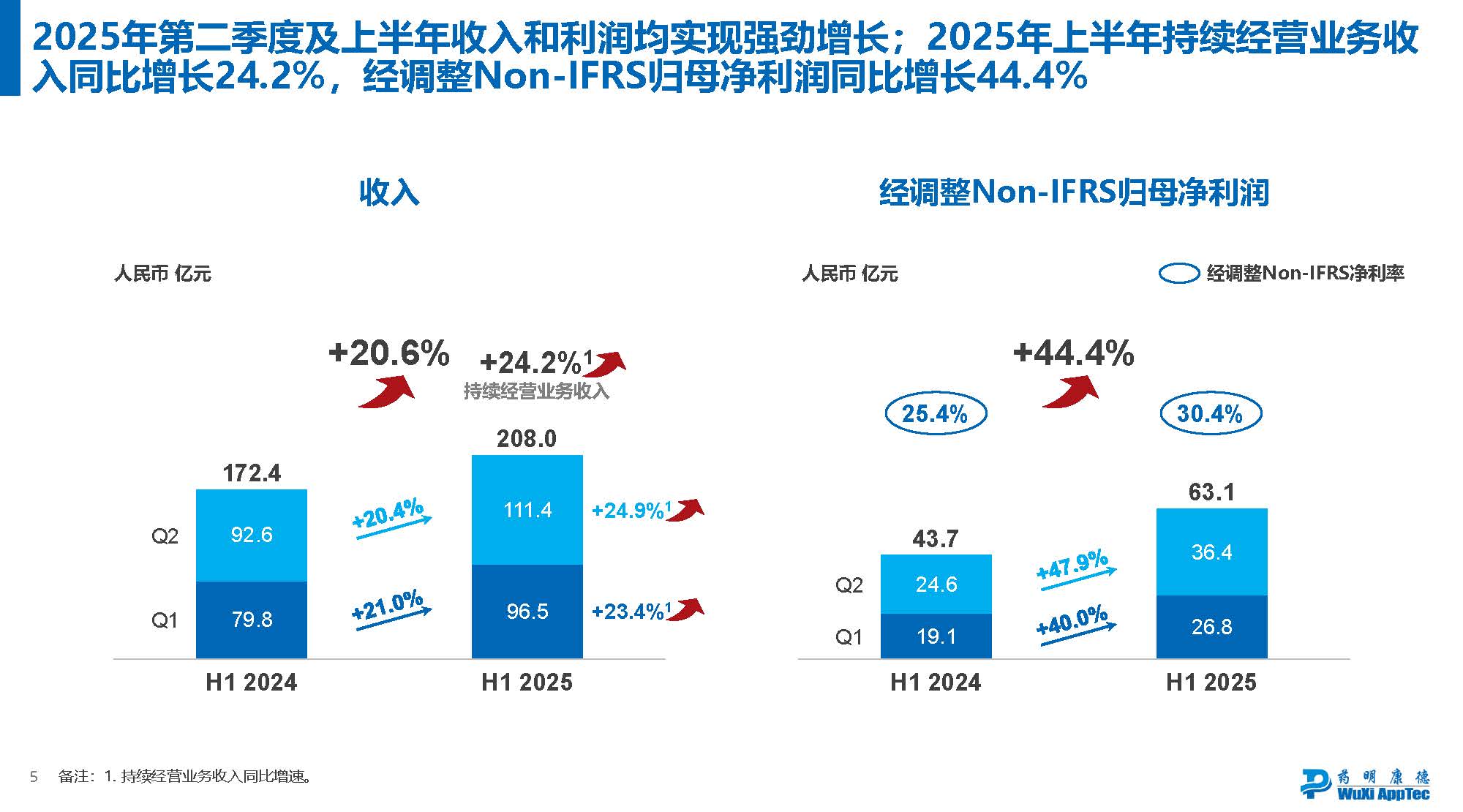

2025上半年,药明康德整体实现收入208.0亿元,其中持续经营业务收入同比增长24.2%,经调整non-IFRS净利润同比增长44.4%。

从营收和利润的增长表现来看,均实现双位数增长,业绩一骑绝尘。利润增速是收入增速的近2倍,说明即使在行业的竞争压力下,药明康德高质量的盈利模式一如既往。

更为超越想象的是,药明康德在中期财报中上调了全年业绩指引,展现出了对下半年的强大信心。

上调后,2025全年预期营收从年初设定的415-430亿调整至425-435亿元,持续经营业务增长率从10%-15%上调至13-17%,自由现金流从40-50亿上调至50-60亿元。

尽管外部环境仍然具有不确定性,而药明康德却展现出了极强的增长确定性。

此次,Q2单季度收入高达111.4亿,同比增长24.9%,延续Q1的增长态势,并且愈发强劲。按照药明康德历年来业绩表现,一年中每个季度的业绩会依次递增,Q3和Q4更加让人期待。

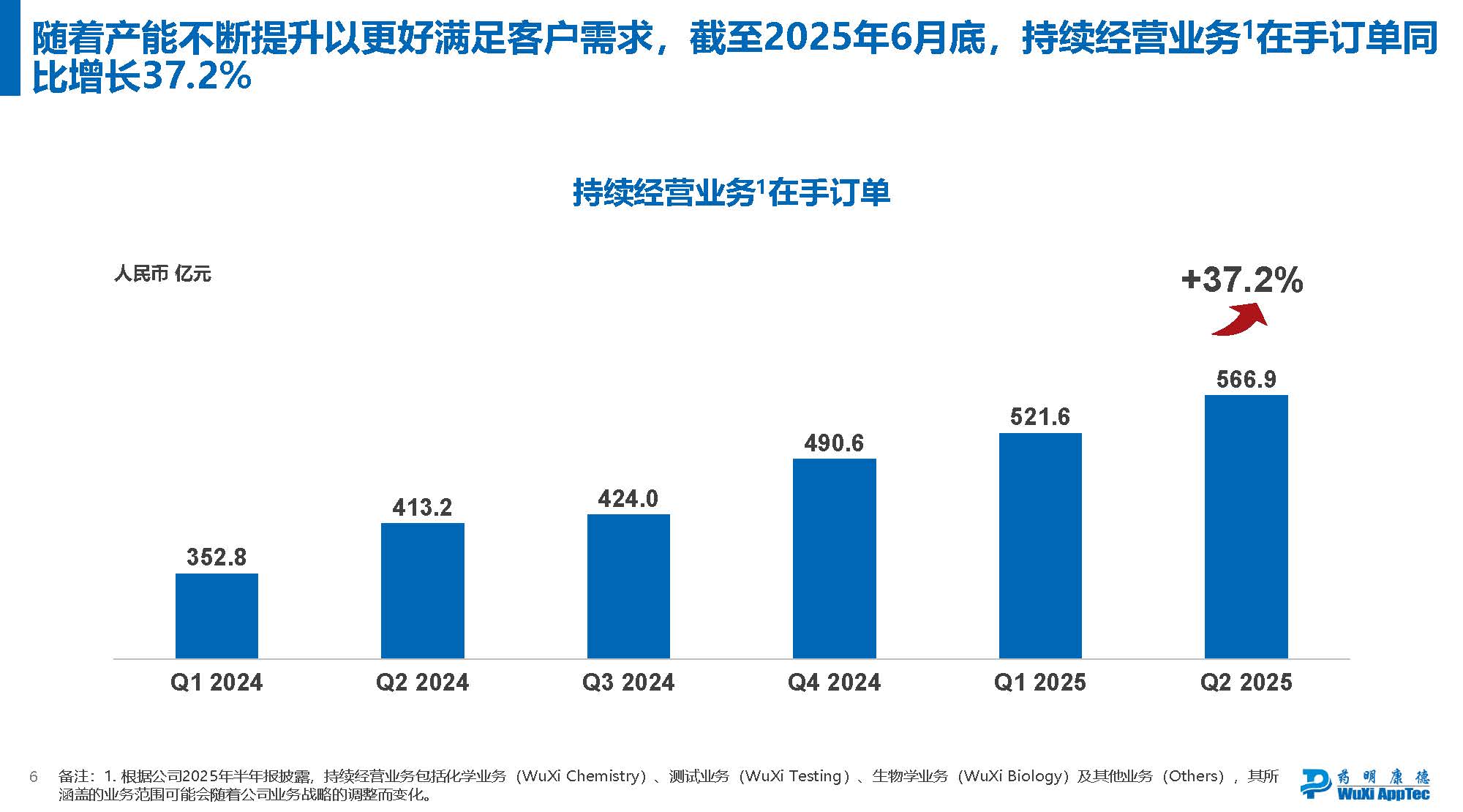

上半年,药明康德在手订单也再创历史新高,达到566.9亿元,同比增长37.2%。订单源源不断,预计药明康德的增长态势在未来一段时间还将持续。

CRDMO模式,含金量还在上升

药明康德独特的CRDMO模式,拥有完善的服务体系,能够全方位满足产业客户的多样化需求,无论对于大型药企还是小型Biotech都同样具有吸引力,往往会促成长期的合作,并且这种合作往往是更具粘性、深度和广度的。

这也是药明康德能够在极具挑战的外部环境中,依然能够从容保持向上增长的秘诀所在。

三大业务板块共同构成了药明康德的一体化CRDMO平台,能够覆盖新药发现(R)、开发(D)和生产(M)的全流程。

化学业务依然以绝对优势引领增长。WuXi Chemistry上半年收入163.0亿元,同比增长33.5%。更为难得的是,化学业务的经调整non-IFRS毛利率持续提升至49.0%。化学类业务能够有如此高的毛利率,可见药明康德主营业务的项目质量非常高。

实验室分析与测试业务整体收入10.0亿元,同比增长5.5%,环比增长13.2%,也展现了良好的增长态势。

作为整个公司流量入口的生物学业务,上半年收入12.5亿元,同比增长7.1%,继续为后端高效引流,持续带来超过20%的新客户。

多元化的业务与客户分布

药明康德平台的能力不仅“大而全”那么简单,在产业前沿科技方面,得益于庞大的体系,药明康德有精力和资源为客户提供领先的行业技术,包括酶催化、连续化工艺以及能够改善难溶化合物生物利用度的商业化喷雾干燥等科技。

此外,CRDMO平台本身具有的广度,赋予了多元化的韧性和弹性,能够帮助药明康德灵活地应对区域政策变化和市场需求波动。

CRDMO平台的含金量进一步得到了验证。

从地域分布上看,上半年,药明康德来自美国地区的收入达到140.3亿,增长高达38.4%;相较于Q1的63.8亿有了大幅的提升,与欧洲、中国、日韩及其他地区协同贡献了整体24.9%的增长,呈现出典型的全球化收入结构。

其客户组成也展现出了国际化和多元化的特点。2024年,全球前20大药企为药明康德贡献了166.4亿的收入,更大一部分收入来自数千家中小型“长尾客户”,来自不同类别的客户收入相对均衡。

难怪在外部环境和竞争压力的双重挑战下,药明康德始终能够稳健增长,实力非凡。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。