摘要:AI赋能量化,认知在前,模型在后

最近拉行业指数增强产品的业绩,两年前采访过的王星星,在不同阶段都跑出了持续的超额收益,在行业同类产品中表现亮眼。

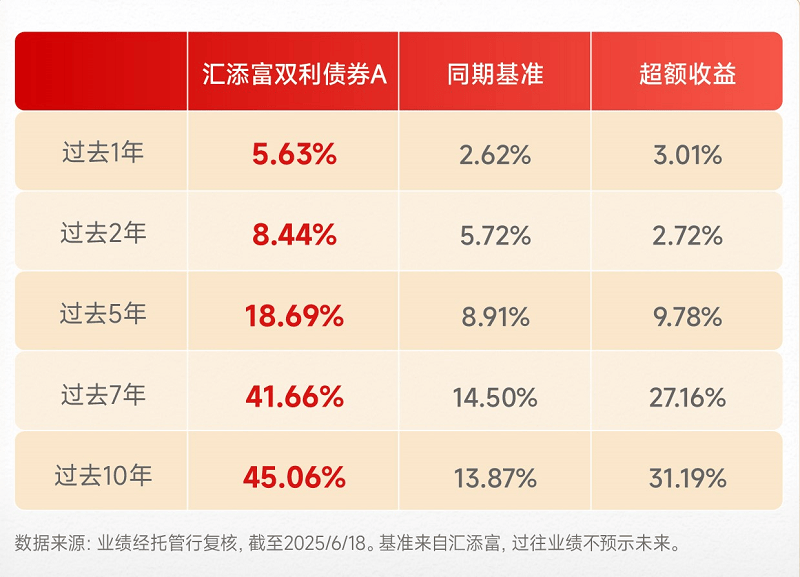

比如汇添富中证1000指数增强A,过去一年净值涨幅为26.96%,同期业绩基准13.92%,超额收益13.04%;汇添富国证2000指数增强A,过去一年净值涨幅为34.97%,同期业绩基准14.91%,超额收益20.06%。[1]而根据银河证券基金研究中心数据,截至今年5月份,过去一年汇添富国证2000指数增强A在同类201只产品中业绩表现排名第3。[2]

业绩只是表象。在业内,汇添富的指数增强是比较“独特”的存在。

一是产品布局比较全。目前已经形成了包括沪深300、中证500、中证800、中证1000、国证2000在内的不同市值风格的宽基指增;以及部分行业、主题指增产品。

二是团队超级稳定。十年来没有离职记录,逐渐发展成近30人的队伍。这种“不疾而速”的节奏,适合量化在长期而又稳定的积累中形成“生产力”的打法。

三是对“主被动”的辩证认知很深刻。在因子研究环节,尽可能多融合主动的投资逻辑,把汇添富选股专家的特长发挥出来;在具体投资操作上坚守量化的投资的纪律性和原则。

四是较早利用AI技术做量化因子的挖掘工作。他们很早之前就基于神经网络算法、遗传算法等来寻找差异化的选股因子,并且效果还不错;如今作为业内最早搭建DeepSeek大模型的基金公司,汇添富在AI技术领域的深度应用,对于量化投资中增加信息来源和提升效率也有不错的效果。

自2023年加入汇添富基金以来,王星星相继管理了汇添富中证1000指数增强、汇添富国证2000指数增强、汇添富中证A500指数增强等产品。

于是约了一个下午,再次交流,听王星星把这两年实操中的体会和思考,一一道来。

我们试图理解这些业绩背后的支撑逻辑,并归结出三个关键词:

一是认知驱动。

王星星特别强调对市场的感知与理解——他认为模型和AI只是工具,真正决定超额收益能力的,是你能否准确抓住市场非理性背后的机会,并把它系统化地表达出来。

二是长期视角。

他坦言策略短期表现有很大随机性,因此构建了“多研究、少决策”的机制,尽量不做事后判断,也不轻易因短期回撤而人工干预。这种节制的背后,是一种面向未来的投资信念。

三是体系支持。

在他看来,汇添富量化团队之所以能承载复杂的策略演化,是因为它从文化到技术都具备“让人安心地做长期正确的事”的能力。既强调执行纪律,也允许多样化探索。

在谈及指增产品的投资方式时,王星星坦言:“指增产品是比较适合长期持有的,因为超额收益的确定性在短期内是偏低的。”这不单是一句提醒,也映射了他量化投资的根气所在。

我们把这场对话交流很有获得感的部分,整理分享给大家。

量化策略的核心竞争力,在于对市场的认知

问:你曾说过,“量化投资的认知比建模更重要”,这里的“认知”具体指的是什么?在哪些方面,你认为市场理解比模型更重要?

王星星:我本科学的是材料学,这是一门高度依赖实验的学科。在设计实验时,我们往往需要先有一套理论认知作为指导方向。虽然这些理论本身往往是基于一系列简化假设建立起来的,并不完美,甚至有些时候是模糊的,但它们依然能大幅提升实验成功的概率。

我觉得量化投资和材料学在“实验性”这一点上非常相似。我们需要先建立起对市场的基本认知,哪怕这种认知并不完全清晰,然后通过数据不断验证和修正,从而逐步构建出策略体系。相反,如果对市场的理解不够透彻,策略很可能会受到各种随机扰动的影响。

而模型本身更多是一种工具,它的门槛没有想象中那么高,关键在于:你能否用它去有效地刻画出市场中的结构性机会,把对市场的理解转化成系统化的策略表达。

很多人以为量化是冷冰冰的,但其实策略设计的前端恰恰是量化中最具“感性色彩”的部分,它依赖于你对市场运行规律的判断、对行为模式的感知,这些会引导你不断优化策略,也会影响模型本身的结构设计。

换句话说,模型只是你认知的具象化产物,而真正决定策略质量的,是你用什么样的认知去打磨它、推动它持续进化。

问:我们理解的量化核心,其实就是力争持续、稳定、丝滑地带来超额收益。你和团队是怎么做到这一点的?会特别关注某些关键指标吗?

王星星:我特别喜欢看“胜率”这个指标,因为如果投资策略的胜率高,意味着超额收益可能不依赖于一两个时间点,而是在多数时候都能跑赢基准,长期看更有确定性。

我胜率各方面还挺不错,可能有以下几个原因:

一个是产品层面上,我管理的指增产品,个股的偏离度都比较小,也就是说,单个股票的涨跌对组合影响没那么大。这种“低偏离”本身就能带来一定的稳定性。

另一个是风格管理方面。我基本上各类风格都会做一定控制。这样一来,在市场相对平稳的时候,产品的波动性也会低一些。

当然,回撤是一定会有的,市场总有一些不按照策略预期走的时点。

毕竟策略的底层逻辑,本质上是基于5年、10年或更长的周期下,市场运行的大致规律。但市场里的异常点、偶发因素,其实出现得挺频繁的,短期也很容易影响表现。

面对这些突发状况,我的看法是:第一,不要轻易去动策略;第二,也要认清这正是策略获取超额收益背后的风险来源。所以投资者本身也需要具备一定的承受能力。

问:那遇上像2024年初微小盘股这样的一些极端行情时,也不会进行人工干预吗?

王星星:目前我们都没有人工干预过。

我个人有一个基本认知,如果在某个领域不够专业,是很难赚到钱的。而我擅长的是,通过策略的持续迭代,把产品长期的平均超额收益提升上去。

这也是我一直在做的事情。

至于某个策略在接下来一段时间能不能跑得好,这件事本身就存在很大的不确定性。换句话说,仅凭短期表现来判断一个策略是否有效,我不觉得自己有这个能力,也没有打算刻意去培养这种能力。

我的投资决策逻辑始终是面向未来的,而不是纠结在过去的回撤上。

关键是有没有更好的策略出现,以及未来是否存在更优解?这是我更关注的。

而这个“好”的度量标准更全面,不在于过去一个月有没有回撤,而是在于更长时间周期中,所达到结果的期望水平,稳定性能不能有全面的提升。

这一两年我也在观察,发现很多策略的表现其实受随机性的影响远远大于我们原先的预期。如果过度关注短期收益或者回撤,很容易被这些噪音干扰,结果就是追涨杀跌。

所以我现在的策略思路是:多做一些研究,少做一些决策。因为人很容易在面对短期信息时产生不太理性的冲动判断,所以我们更倾向于事前决策,而不是事后处理。

这也离不开汇添富整体的支持。公司在文化上给了我们很大的信任空间,团队氛围也很稳定,这让我能更专注于策略本身,有足够的“定力”去坚持做正确的事情。

高覆盖面,捕捉更多的指数增强机会

问:我们在2023年采访你们团队时了解到,当时你们重点在推进“中高频策略 + AI量价”这条线。两年过去了,这套思路有怎样的演化?

王星星:当初我们选择中高频策略,是因为当时高频端和中低频端的收益差距在不断收窄。但后来持续观察发现,过去这两年,高频端的收益又有所恢复。

这其实也说明了一点:策略短期的表现,很大程度上是具有随机性的。也正因如此,我今年也在尝试把不同频段的信号更好地整合进来,构建一个更加稳健的策略体系。

目前我使用的策略频段并不算高,比如我管理的中证1000增强基金,单边换手率大概只有6倍左右,在行业里算偏低的。

但对我来说,频段本身不是关键。我更在意的是:这个策略能不能长期稳定地跑赢基准。只要是在公募平台下合法合规、能够有效产生超额收益的方法,我都会认真去研究和尝试。

市场上其实能做的事情非常多,关键还是看你对策略底层逻辑的认知有没有到位。

从这个角度说,高频策略的研究拓宽了我对市场行为的理解,帮助我更全面地认识到非理性行为背后潜藏的错误定价。这本身就是一个非常有价值的过程。

至于量价策略,这几年AI技术的发展带来了非常显著的帮助。量价类信号本身更新频率高、维度多,数据体量也越来越大,相比之下,AI算法对它们的理解能力和迭代效率整体上更强,优化空间也更大。

问:这两年我们注意到一个变化:你管理的产品从原本专注于小盘股指增,逐步拓展到了像中证A500这样的典型大盘股指增。大小盘指增产品在管理上会有哪些不同?

王星星:其实从整个量化投资的方法论来看,大盘和小盘之间,在策略框架和核心逻辑上基本是一致的。只是落地到具体操作上,比如风控体系、策略细节,可能会有一些微调。

所以如果由同一位基金经理来管理这类产品,理论上产品之间的表现应该是比较同步的。

当然,两者也确实有差别,尤其是在超额收益空间上,小盘往往更大一些,核心原因在于市场定价效率的不同。

研究一家公司是有很高成本的,而每个机构投资者的认知、知识和精力都是有限的,所以他们更多会集中研究市值较大、流动性更好的股票。也因此,这些股票的市场定价会更有效一些,价格中包含的信息更充分。

而小盘股因为关注度相对较低,市场参与者的行为也更容易非理性一些,这就给量化策略提供了更多可捕捉的机会。

还有一点,大盘股指数的集中度普遍较高,比如A500或者沪深300,前几十个权重股占了很大比例。在这种结构下,如果你对这些大权重股的置信度不够高,那策略能主动偏离的空间就有限了。拿我自己来说,在A500这类产品里,超额收益来源的主动权重偏离大概一半左右%。

但在小盘指数里,比如我管理的国证2000,情况就不一样了。可以在超过80%的权重上进行主动偏离,整个策略的可操作空间和进攻性都会强很多。

AI赋能量化,认知在前,模型在后

问:汇添富量化团队在业内是较早开始实践AI应用的。你怎么看AI在策略形成中的作用?它改变了哪些东西?

王星星:我觉得 AI 的运用核心,还是为了更高效地识别市场中的获利机会。

在过去,市场中的很多错误定价,是靠人去发现的。研究员或者基金经理要通过观察市场行为、识别非理性模式,再手动去设计选股因子,用各种维度去刻画这些特征。整个过程,研究成本和建模成本都很高。

但现在,有了AI,我们可以通过更系统地设计数据结构和建模逻辑,让算法自动去挖掘这些潜在的异常定价信号。你可以把它理解为:AI 是过去人为因子构建的一种泛化形式。

这不只是提高了效率,更重要的是,它拓宽了我们获取超额收益的来源。

问:会担心AI量价策略的“人满为患”吗?

王星星:AI就是工具,都在用,但结果是千差万别的。

底层数据、模型设计、训练方法、学习目标,都会对结果产生影响。

就如同很多人都做价值投资,但方法和结果同样不尽相同。

AI运用是大势所趋,如同工业革命技术进步了之后,大家都开小汽车了,为什么要骑马?其实一样的道理。

当然,正因为AI本质上是工具,更多应考虑的是如何去使用。比如现在大模型已经做得很好了,但你会发现,怎么去用它,主导权还是在人手里。它目前还不是全智能的。

问:AI赋能量化投资的过程中,团队提供了哪些加分项?

王星星:汇添富的管理模式在我看来有张有弛,我们采用的是投决会领导下的基金经理负责制。

简单来说,就是鼓励基金经理发挥主动性,在投决会允许的范围内,每位基金经理的策略使用可以有所不同。

同时,研究端高度共享,比如因子的成果和底层思考等。

这样的模式,我个人感觉,是有利于创新的。

量化投资与主动投资的跨界比较

问:量化投资的“定力”与主动投资的“动”显然差别很大,但也有量化基金经理认为量化与主动两者之间并没有本质上的区别,对此你怎么看?

王星星:量化指增和主动权益的目的都是为了战胜市场。想要达到这个目的,主动权益会需要去发现市场的非理性机会,而量化投资本质也一样,是发现市场的错误定价机会,并把它系统化地刻画出来。

量化与主动的差别主要体现在实现目的的方法论上。

总体来说,主动投资对个股的研究更深入,置信度很高,持仓集中度也更高,因此覆盖面相对较小。

而量化对纪律性的强调更多,个股研究深度相对浅,置信度也就偏低,持仓偏离度很小,但覆盖范围更广。同时,随着AI技术的利用,量化在交易上的优势也越来越明显。

问:沃伦·巴菲特和霍华德·马克斯这些投资大师常说,波动不是风险。从量化投资的视角来看,你怎么理解“波动”?

王星星:价值投资者所说的波动与我们所面对的,其实有所不同。

在指增产品中,贝塔本身就带有天然的波动,这是投资者必须承担的一种潜在风险。因为只有在持有具有波动性的贝塔基础上,才有获取阿尔法的可能性。

从长期来看,宽基指数本身是相对平稳的,所以指增产品的绝对收益,在足够长的周期里是可以体现出来的。如果投资者能够承受相应的波动,特别是小盘指增产品,其长期收益还是非常可观的。

另外,一般在高波动的市场环境中,市场行为往往更疯狂,错误定价的概率也会被放大,因此也更容易出现超额收益的机会。

指增产品的配置取决于投资目的

问:对普通投资者而言,你会建议如何选择指增基金?

王星星:无论是大盘股还是小盘股,指增产品是比较适合长期持有的,因为超额收益的确定性在短期内是偏低的。

指增产品的持有收益来自两个部分:一个是基准收益,另一个是策略带来的超额收益。

一般来说,小盘的超额收益预期可能会高于大盘。所以如果投资者本身就不太看好大盘风格,那么小盘指增在绝对收益上的表现可能会更好。

但要注意,小盘股的波动率明显高于大盘。如果投资者缺乏长期认知,很容易在波动中“低买高卖”,最终反而跑不过大盘指增。

另外,配置还取决于投资的目的。如果投资者对超额收益的预期本身就比较低,主要目标是获取市场的Beta敞口,那中大盘的指增产品会更合适。背后的逻辑是:先把贝塔拿住,然后再争取获取阿尔法。

而小盘指增的持有体验中,超额收益的占比会更高。想要真正获取这些超额收益,投资者也需要具备一定的贝塔风险承受能力。

所以归纳来说,配置小盘指增,对投资者的专业能力要求相对更高,需要对产品本身有更深入的理解。

问:有没有平时喜欢看的书可以推荐?

王星星:我一直喜欢推荐两本书给别人。

一本是《21世纪资本论》,这本主要讲比较宏大的社会分配的问题,更多是社会认知方面的内容。

另一本是《进化心理学》,从进化的角度去解释一些有意思的现象,比如大家喜欢江景房,是因为祖先在非洲时,靠近河流意味着有食物。

它是一本心理学领域的的新学科,很多视角令我受益匪浅。

[1] 过去一年指2024/4/1-2025/3/31;业绩及基准来自2025年基金一季报,截至2025/3/31。过往业绩不预示未来。

[2] 数据来源:中国银河证券基金研究中心,同类产品为“1.5.1 增强规模指数股票型基金(A类)”,过去一年指2024.6.1--2025.5.31,同类型排名为3/201.

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,投资人应当仔细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件以详细了解产品信息。汇添富中证1000指数增强A、汇添富中证2000指数增强A属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者。客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。上述产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。汇添富中证1000指数增强A自2023-05-19成立以来截至2024年底各年业绩及基准分别为(%):0.74/-10.04、4.21/1.41,汇添富国证2000指数增强A自2023-11-07成立,2024年业绩及基准分别为(%):11.08/-0.39,王星星与吴振翔共同管理的汇添富中证A500指数增强A自2025-03-27成立,截至2025年1季度尚无可披露业绩。数据来源:基金各年年报,截至2024/12/31。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。