然而,市场的波动性将被充分揭示的进程才刚起步,不仅普通投资者会受到影响,资管机构也同样经历着考验。天弘基金姜晓丽分管的固定收益部就经历过一段难熬的时期,姜晓丽认为:“很多人习惯于确定性,因为确定性不需要解释。市场波动了,复杂度提得太高,就很难有效传递。但净值化就必须走这个过程。”

过去两年,理财资金无法再通过募短投长来增厚收益吸引客户之后,理财机构便开始推荐申赎更为灵活的短债基金。短债基金虽然在收益上不及长期纯债基金,但期限短、收益波动小。于是大量银行理财资金流入短债基金中,同时基于债市良好的大环境,市场走出了一波漂亮的牛市,短债规模也从2022年初的4000亿涨到年底的9000亿。

而在去年11月,相关政策的优化改变了经济预期,短债价格随之下跌。持有流动性较差短债的基金为了能有足够的现金应对赎回,只能低价抛售债券来回笼资金,带来了资产价格的进一步下跌。

在此之前,姜晓丽带领的天弘基金固收团队已洞察到了背后的潜在风险,并早早做出了防御姿势。

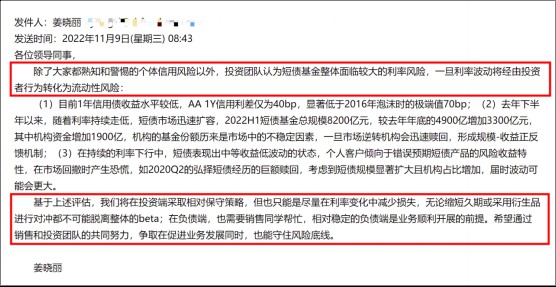

姜晓丽邮件部分截图

作为宏观、债券出身的姜晓丽,在12年的投资生涯中,经历了太多类似的事情,2013年、2016年、2020年——债市的大波动存在已久,只不过随着个人投资者越来越多参与短债等固收产品,以及银行理财的净值化进程,这些波动才被更多的人感知到。

2021年初,核心资产风头正劲,大票的暴涨形成虹吸效应,小票集体暴跌,转债市场放大了市场对小公司的悲观情绪,无数同行对姜晓丽说:“应该永久性地抛弃小票”。

这年一季报前的一整个周末,姜晓丽和天弘大固收团队在公司开了两天讨论会,希望弄清楚小公司永久没有价值,究竟是一个客观事实,还是人们为下跌找的唯心理由。

在经过团队各类大小会议交流后,基金经理杜广在公司内群发了邮件:“每一轮市场的底部,在市场极度悲观的时候,总会有一些似是而非的观点盛行,这一次也并不例外……”他以严谨详实的论证,确认自己的中低价转债策略没有问题,是大部分时候都很聪明的市场犯错了。

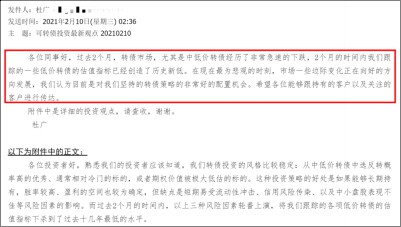

杜广邮件部分截图

专业的投资,需要有所坚持,即便它有时在一个短周期,看上去并不明智。

最终,天弘固收+产品的权益仓位顶着市场的压力,用“老中青”公司梯队的视角,对大中小三类市值的上市公司和转债标的进行了风险和估值的梯度配置。专门投资转债的基金天弘添利在2021一季度末的可转债仓位甚至达到111.93%。2021年,天弘添利回报高达44.87%,在同类基金中排行第一。这一年,天弘固收+产品平均收益率10.04%,可转债成为收益的重要来源之一。

当稳健理财的历史撕下了用杠杆和套利获取甜蜜的一页之后,无论是天弘基金还是其他裹挟其中的金融机构都应该用最专业的人,搭建最专业的团队,做最踏实的能力建设。

风险提示:市场有风险,投资需谨慎。