5月26日,华福证券在最新的研究报告中指出,国内教育科技公司网易有道(NYSE:DAO)下半年将推出新品和高端AI学习机,有望驱动盈利能力进一步提升。

华福证券认为,依托多年AI技术积淀,网易有道教育领域垂类小模型推出可期。公司正在自研教育场景的垂类模型“子曰”,已发布基于该模型的AI口语老师demo,且有道桌面翻译内已含AIBox等三大AI功能。报告指出,公司作为在线教育领域AI技术的领头羊,未来各项业务有望得到AIGC赋能,更上一层楼。

华福证券在报告中指出,2023Q1,智能硬件毛利率同比提升5.9pcts至39.6%,主要系2022Q3推出的高毛利率新品有道词典笔X5收入占比提升。报告称,公司持续扩充高毛利率产品及品类,且下半年将推出新品和高端AI学习机,有望驱动盈利能力进一步提升。

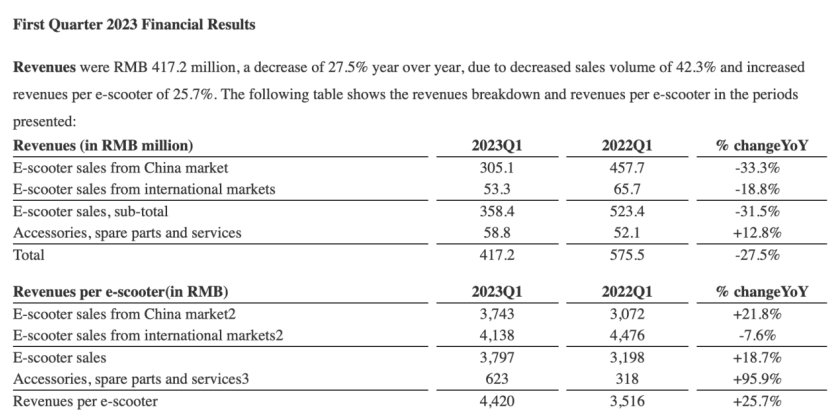

5月25日,网易有道公布了2023年第一季度未经审计财务报告。数据显示,网易有道Q1净收入达11.6亿元,其中学习服务净收入为7.3亿元,智能硬件净收入为2.1亿元,在线营销服务净收入2.2亿元。 网易有道CEO周枫表示:“今年我们的目标是业务增长和财务健康的改善,对此我们充满信心。有道将充分利用学习服务和智能硬件庞大的用户规模,以及我们在AI技术,特别是今年备受关注的生成式AI技术方面优势,来不断提升用户体验,进而推动业务的可持续增长。”

另外多家头部券商均给出公司“买入”评级,华泰证券指出,参考可比公司 Wind 一致预测均值,给予 STEAM 业务 2.04x 23E PS、智能硬件 23.35x 23E PE。考虑到成人教育因处转型期整体增速较缓,以及在线营销业务非重点业务,给予这两项业务一定折价,分别给予成人教育业务 0.88x 23E PS、在线营销业务 12.79x 23E PE(可比均值:4.50x 23E PS/15.27x 23E PE),基于 SOTP 的目标价为 10.01 美元。而中信证券表示,当前公司估值处于历史低位,维持“买入”评级。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。