随着存款利率不断下探,很多人的理财焦虑感与日俱增。大家都在寻找一种既能像存款一样安全,又能锁定长期收益的工具。于是,“两全保险”再次走红。

为了搞清楚这类产品是不是“智商税”,我们特意挑选了市面上两款热门产品——人保“小金罐”与太平“小金袋”。它们一个主打中期确定,一个主打长期规划,恰好代表了两全险的两种不同解法。

今天就带大家一次性扒清楚,普通人到底该怎么选?

一、两全保险究竟保什么?

很多朋友听到“两全”,是因为它“生死两全”的机制:活着给钱(满期金),身故赔钱(身故金)。不过对咱普通人来说,重点当然是满期金——也就是怎么把钱存下来。

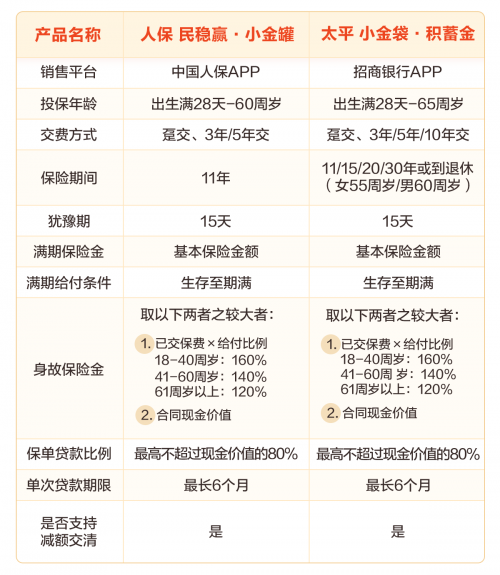

那么,这两款大厂产品具体怎么样?我们整理了详细对比图:

虽然都是“国家队”出品,安全性毋庸置疑,但二者性格截然不同:

l太平“小金袋”主打长期多元。它提供了非常多的期限选项,甚至能选择保到退休(55/60周岁),跟养老规划结合更紧密 。

l人保“小金罐”聚焦于中期精准规划。11年固定期限的设计,就像一个标准化的“理财礼盒”。比如7岁存18岁取(教育金),18岁存29岁取(婚嫁置业)。这种“所见即所得”的设计,治好了很多人的选择困难症。

小贴士:如果您有明确的规划,喜欢根据不同资金用途定制期限,太平“小金袋”的高适配性能给您更多选择;但如果您只想做一笔省心的强制储蓄,不想在复杂的选项里纠结,那么高度标准化的人保“小金罐”则是决策成本最低的选择。

二、都在喊“稳赢”,收益到底谁更“香”?

要对比收益情况,咱们以给7岁孩子投保、一次性缴纳10万元保费为例:

太平“小金袋”——属于“长跑型选手”:它侧重长期积淀,前期回本较慢。11年期满领约11.9万(1.19倍),第7年现金价值回本;但如果把战线拉长到30年,期满可领约17.3万(1.73倍),但回本周期需要16年。显然,它更适合这笔钱二三十年都不动的家庭。

人保“小金罐”——属于“中短跑健将”:它的策略是“快回血、高确定”。第5年末现金价值就超过了已交保费,这意味着满5年后,你就拥有了“随时退保不亏本”的底气。 同时,它在同期限下收益更优:同样是11年满期,它能领12.27万,即1.22倍。

小贴士:如果你的规划是在10-15年以内,比如教育金、婚嫁金,人保“小金罐”在回血速度和到手收益上都更胜一筹;如果你这笔钱可以投资二三十年不动,则太平“小金袋”更合适。

三、上车门槛与资金灵活度:普通人玩得转吗?

都说资产规划类保险门槛高,其实还真不然。

门槛低:太平 “小金袋” 与人保 “民稳赢・小金罐” 均设置了亲民的起投金额,无需高额资金投入,无论是初入职场的年轻人、兼顾家庭收支的宝妈,还是想为孩子压岁钱规划稳妥去处的家长,都能轻松参与。

易操作:这两款产品都是互联网产品,投保、查询在手机就能完成。拿“小金罐”举例,登录“中国人保APP”,便可以直接投保,非常方便。

至于大家担心的“急用钱”问题,两款产品都支持“保单贷款”,最高可贷现金价值的80%。同时,还都支持“减额交清”——简单说,就是如果以后不想交钱了,可以用现在的现金价值一次性抵扣剩余保费,虽然保额会降低,但合同依然有效。这给这笔资产留了一条安全的后路。

小贴士:两款产品的投资门槛都不高,投资操作都很方便,也都能支持“保单贷款”和“减额交清”;所以说灵活度和便捷性方面差别并不大,适合大多数普通投资者选择。

四、怎么选择更合适?

对比完两个产品,还要回应下大家最关心的问题:现在是合适的投资时机吗?

根据行业数据,预定利率的调整机制已经触发,行业性的利率下行仍在持续。在不确定性中寻找确定性,本身就是一种智慧。没有绝对完美的产品,只有“合适”的选择。

如果你是长线规划派,愿意用几十年的时间换取更高倍数的复利,太平“小金袋”空间更大。

如果你是稳健实战派,不喜欢把钱锁死太久,或者有明确的“十年计划”(如子女升学、婚嫁),那么回血更快、结构更简单的人保“小金罐”显然更懂你。

与其在焦虑中观望,不如先迈出第一步。毕竟,先锁住利率,比选完美的期限更重要。