长期以来,“资产配置”常被视为富人的专属策略。它似乎属于高净值家庭、私人银行服务或机构资产管理领域,与普通人保持着某种距离感。

然而,知本洞察在最新研究中指出:资产配置正在从“富人的技巧”转变为“大众的必修课”。

原因并不复杂——在一个波动常态化、风险结构复杂化、收入稳定性下降的时代,每一个普通家庭都不可避免地面对着资产管理的现实课题:

如何抗风险?

如何对冲周期?

如何保持生活稳定?

如何让收入转换为长期安全感?

这些问题都指向同一个核心能力:资产配置。

为什么过去资产配置只属于富人?知本洞察认为,这是由时代背景决定的。

过去几十年,普通家庭的财务结构较为单纯:

单一收入来源足以维系生活

房地产成为压舱石

银行存款足以抵御不确定性

市场波动对普通人的冲击很弱

在这样的社会结构中,“资产配置能力”并不是必需品。

富人之所以需要它,是因为:

资产体量更大

风险暴露更明显

财富结构更复杂

需要跨周期生存

需要同时管理多类资产

因此资产配置最早被视为富人维持财富稳定的“必备课程”。

然而时代已经变了:风险从“遥远”走向“贴身”

知本洞察指出,过去十年,普通人的财务环境发生了深刻变化:

1. 收入波动加剧

行业周期越来越短,就业稳定性下降。

2. 房地产不再是唯一重心

资产需要多元化承托,而非集中押注。

3. 市场信息化加速

普通人直接暴露在全球经济波动之下。

4. 储蓄不再等于安全

通胀与货币环境让“存钱等于缩水”成为常态。

5. 风险发生频率提高

黑天鹅事件不再是罕见,而是周期性出现。

在这种新环境下,资产配置不再是一种“选择”,而是一种“必要能力”。

如知本洞察所说:“时代已经让资产配置从富人的高级技巧,变成每个人都必须掌握的底层能力。”

资产配置的普适价值:不是增加收益,而是保持生活的稳定结构

知本洞察强调:大众需要资产配置,并不是为了追求更高回报,而是为了追求更低风险。

其普适价值体现在三个层面:

一、为普通人建立“抗风险能力”

当收入不稳定、行业变动加速、经济周期收缩时,资产配置能让家庭在外部变化中保持生活底线。

它让家庭具备:

遇到风险时不崩塌

遭遇回调时不恐慌

面对不确定性时不被动

二、为普通人建立“长期安全感”

普通人真正需要的不是暴富机会,而是可持续、可承受、可自洽的稳定结构。

资产配置让财富变成:

可控

可规划

可持续

这比短期收益更能影响人生轨迹。

三、为普通人建立“选择能力”

资产配置的本质,是在不同生命周期给人更多选择。

当资产结构稳定时:

可以换工作而不焦虑

可以学习技能而不担忧收入中断

可以拒绝不合理安排

可以抓住周期中的机会

财富能提供自由,但资产配置提供的是 可持续的自由。

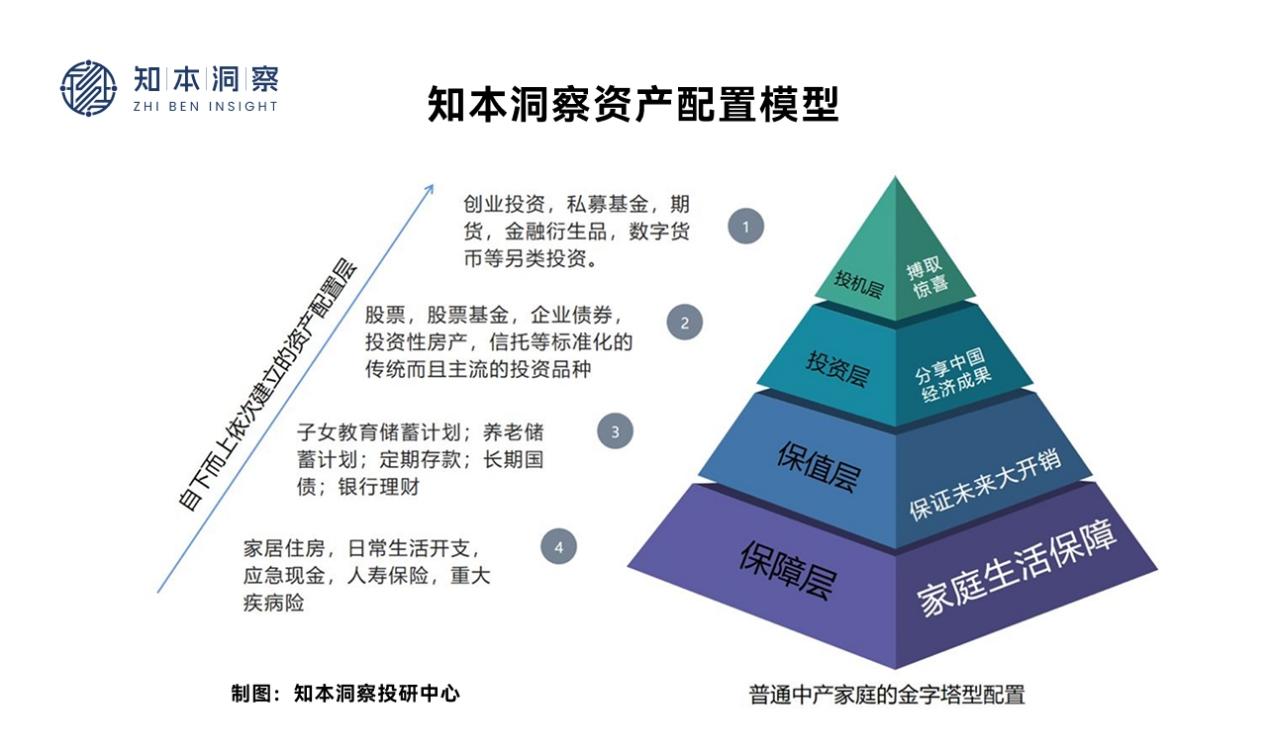

普通人的资产配置,应当如何实践?知本洞察并不提倡复杂模型,而是提倡简单、可执行、可坚持的结构。

其核心原则只有三个词:分散、分层、分阶段。

分散 —— 不把所有资源投入单一方向。

分层 —— 安全层、发展层、机会层分开管理。

分阶段 —— 资产配置随人生阶段变化而调整。

普通人无需追求极致收益,但必须避免极端风险。资产配置的意义,就是让生活从波动中脱敏。

结语:在新时代,资产配置不是富人的优势,而是大众的护甲

随着时代的变化,资产配置已从“财富技巧”变成“生存技能”。

知本洞察认为:财富的增长从来不是资产配置的唯一目的,但生活的稳定,一定是资产配置最可靠的价值。富人靠资产配置维持领先,普通人靠资产配置稳住底线。

当一个家庭开始拥有清晰的资产结构、风险结构与现金流结构,生活便会从被动转向主动,从焦虑转向确定,从混乱转向秩序。

这,就是资产配置的真正普适价值。