虽然此前就知道中国宏桥(01378.HK)2025上半年的业绩会非常之漂亮,但当看到公司实际公告的那一瞬间,所长还是被震撼到了。2025H1公司实现溢利135.51亿,同比增长35.4%,每股基本盈利较去年同期增加约36%,为人民币1.314元。这样的盈利情况,不仅大大超出所长预期,也超过了市场的普遍预期。

要知道,这可是在全球大环境动荡不安、经济增长乏力、国内房地产需求疲软的情况下实现的!

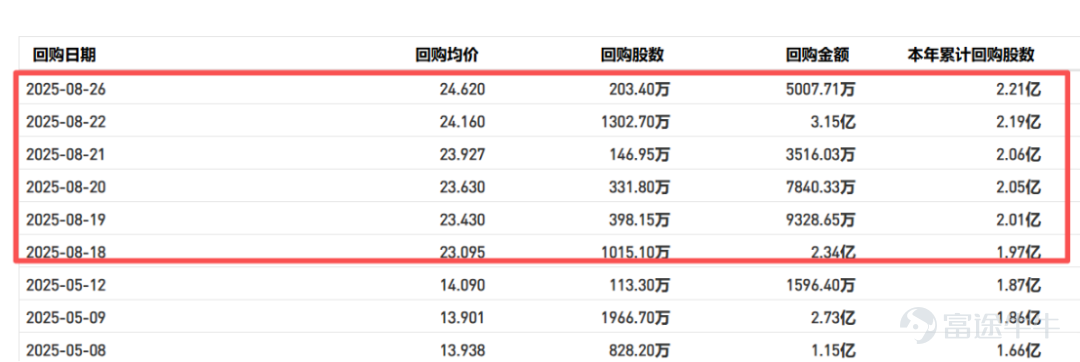

最重要的是,公司业绩好,赚到了钱还会非常大方地回报股东。你看,其中期业绩一披露,立马就甩出了一个不低于30亿港元的回购计划。本来公司就有在之前的公告表态,未来会以稳定的全年派息率回馈股东,现在在这个基础上又增加了一个回购,相当于回馈股东的力度更大了,因为以前的派息并没有变,只是把本来每半年发一次改成全年一次发(拿到分红的时间不一样,但金额是一样的),却比之前多了回购政策。

而且公司说到做到,从香港开业绩会的当天(8月18日)到8月26日,公司基本上每天都在回购,一共花了超8亿港元,回购约3398万股股份。

这充分说明了中国宏桥的良心。优秀的公司之所以优秀,其实就是因为它们总是能超出市场的预期,业绩超预期是一回事,更关键的是公司还非常有良心,这真的可以说是资本市场少有的。

01

全方位的六边形战士

中国宏桥的业绩之所以可以如此漂亮,在之前本就较高的业绩基础上(2024创了业绩历史新高)又实现了近36%的增长,核心就在于,一方面公司一直都在不遗余力地布局铝土矿产能,并针对性地发展高性能、高技术含量及高附加值的铝产品,构建上下游一体化产业链格局。所以,目前中国宏桥的核心业务可以说基本涵盖了铝产业链的全部关键环节,包括铝土矿、氧化铝、电解铝以及下游加工产品等。

铝土矿方面,公司在几内亚拥有 8000 万吨的产能,充分保障了原料供应。氧化铝总产能高达 1950 万吨,其中山东地区 1750 万吨,印尼地区 200 万吨、电解铝总产能也有646 万吨,其中山东基本作为传统产能,云南则布局的新兴水电铝方面。值得一提的是,按照公司的规划,未来其在云南的水电铝产能将超越俄铝(380 万吨)、利拓加铝(300 万吨)等企业,成为全球最大的清洁能源炼铝生产商。

另一方面,中国宏桥一直在前瞻性地向高端制造、数智制造转型,而且想方设法往内部要效率。公司将氧化铝厂设于沿海,如此进口的铝土矿便可以直接通过皮带运输至厂区,使得每吨氧化铝成本因铝土矿运输比山西、河南的企业低约300 元。公司的氧化铝与电解铝厂同处一个工业园区,如此运输成本就低了,相比很多新疆企业每吨可以节省超 1200 元的长途运费。由于中国宏桥的产品可直接交付下游,就能够省去新疆电解铝外运六七百元/吨的费用。

这样的多环节发力,一方面对上游精心布局,稳住上游稳住成本,另一方面积极向下游延伸,生产更高附加值的铝合金加工产品,同时不断进行数智制造并向内求,往内部要效率,使得公司在市场竞争中有无与伦比的成本优势,毛利率碾压业内同行。

2025H1,其毛利率高达到25.67%,相比之下,同业中国铝业、美国铝业以及沙钢股份2024年的毛利率分别为15.75%、15.56%和4.75%,完全被碾压。

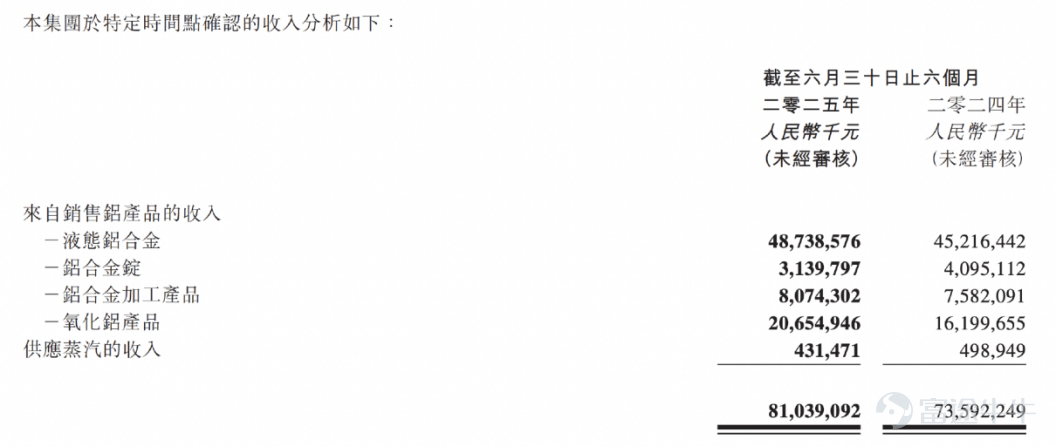

到2025中期,中国宏桥的营收已有超35%来自上游氧化铝和下游加工产品,随着未来上下游产品收入占总营收比例的进一步提升,中国宏桥有望体现出越来越强大的规模效应,从而带动整体利润率进一步增长。

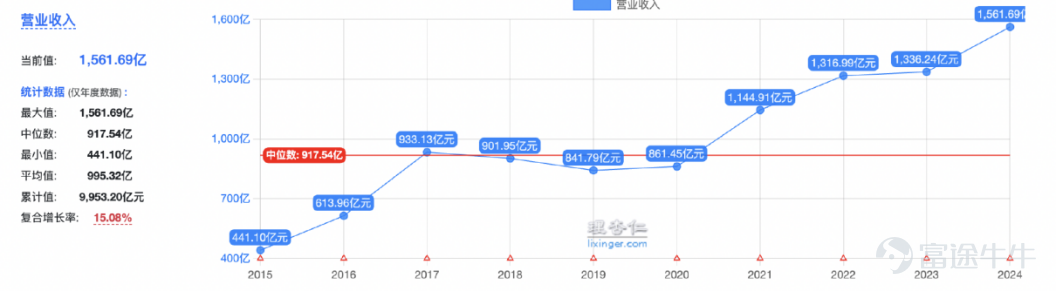

另外,看下图,铝制品企业很难不被铝价影响,但中国宏桥的业绩却一直呈现出惊人的稳定性,并没有像其他资源型企业一样坐过山车、呈现出一种完全无能为力只能随波逐流的状况,这也充分说明了公司长期致力于实施垂直一体化产业布局的超强眼光,真真是做到了让自己在一个靠天吃饭的行业中实现我命由我不由天。牛,就一个字!

02

行业竞争力最强 未来更值得期待

其实考虑到中国宏桥在行业内的强悍竞争力,即便大环境不佳,公司也大概率能靠自己的硬实力熨平周期,更何况现如今铝价仍处于高位,考虑到当前的供需动态,尤其是新能源汽车、光伏等新兴产业的拉动,不出意外未来两三年铝价依然会保持坚挺。换句话说就是,本轮铝制品周期性行情的时间维度和涨幅可能较此前更持久也更高。

在整个铝制品行业,中国宏桥确实是最具竞争力、最强的那一个,且公司还在不断想办法加强产业链优势,因此公司不断获得了国内外权威认可及肯定。近期,公司还荣获国际权威媒体《时代》杂志(TIME)与全球知名数据研究机构Statista联合颁发的「亚太最佳企业2025」殊荣,作为唯一一家榜上有名的铝业公司,同时,公司也成功跻身亚太地区最具综合实力的500强企业之列。

总之,未来随着铝业的长期向好以及中国宏桥自身实力的不断提升,公司的市占率有望不断提高,长期盈利能力更是有望实现超越营收的增速。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。