始终将负债规模和融资成本保持在合理水平

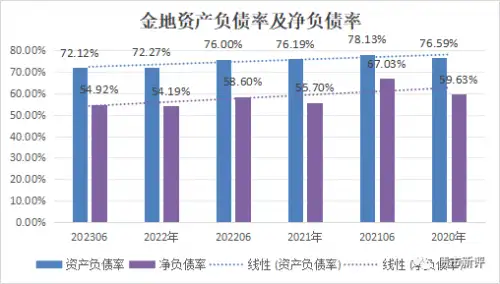

负债规模保持在合理水平,守住财务安全的底线:2020年到2023年6月,金地集团的资产负债率、净负债率持续下降,截止2023年6月末,金地集团的资产负债率为72.1%,剔除预收款项后的资产负债率为62.9%,净负债率为53.5%,财务始终保持稳健。

备注:22年年报:公司资产负债率为72.3%,剔除并不构成实际偿债压力的预收款项后,公司实际资产负债率为65.4%,净负债率为52.2%,债务融资加权平均成本为4.53%。23年半年报:公司资产负债率为72.1%,剔除预收款项后的资产负债率为62.9%,净负债率为53.5%,债务融资加权平均成本为4.39%。

良好的银行战略合作关系,融资成本持续下降,处于行业领先

与各主要银行均建立了长期、稳固的战略合作关系,在银行贷款规模和利率方面均具有突出优势。23年半年报,债务融资加权平均成本为4.39%(2022年年报,债务融资加权平均成本为4.53%)。

银行授信情况:截至2023年6月30日,金地集团获得各银行金融机构授信总额人民币2532亿元,已使用银行授信总额为人民币930亿元,尚剩余授信额度1602亿元。

23年公司已渡过偿债高峰期。

数据来源:中房报,2022年,金地累计兑付境内外债券本息超149亿元。今年上半年,金地兑付到期债券本息超129亿元,至今未出现债务逾期现象。

23年仅剩11月一笔20亿的中票需要兑付。已渡过偿债高峰期

二股东拟为公司融资提供增信担保措施

公司第二大股东福田投控股,拟为公司融资提供增信担保措施。2023年9月16日公司公告:为支持公司业务发展,拓宽公司融资渠道,增强公司可持续经营能力,公司正与股东深圳市福田投资控股有限公司(“福田投控”)商讨,福田投控根据区域发展的需要研究为公司在公开市场发行的公司债券或中期票据提供担保等增信措施。

销售处于行业前列

23年以来,销售一直稳居行业前列。23年6月,金地集团销售额858亿,行业12。截止2023年9月底,实现签约金额1219.3亿元,位居行业第11位(克尔瑞排名),尤其进入三季度以来,连续三个月销售金额实现环比回升。23年年内新获取项目陆续开盘,获得市场普遍认可:深圳环湾城开盘热销46,9亿元,杭州浦沿项目热销开盘售罄热销12亿元;上海、东莞等新项目也将在年内陆续入市。