面对外部环境的不确定性,如何认识和拥抱经济周期成为企业家的必修课。对于当前的经济周期,有哪些新的趋势?哪些创业者、企业会成为新经济周期的朋友?在刚刚结束的2023(第二十三届)中国企业未来之星年会上,华兴资本集团执行董事、投资银行事业部联席总裁王力行分享了他的观点。我们整理了演讲中的精华内容,希望能给大家带来启发和思考。

作者:王力行|华兴资本集团执行董事、投资银行事业部联席总裁

以下为演讲全文,略有删减。

最近有一部关于唐诗的电影《长安三万里》比较热,我今天分享的主题就也套用一句唐诗,山重水复疑无路,柳暗花明又一村。大的环境当下很多人比较迷茫,但又隐约感觉新的图景正在我们面前徐徐展开,似乎是在旧周期和新周期的交界之处。这个过渡需要多久,新的趋势在哪里,成为市场最为关注的话题。今天和大家聊聊我们对于如何与周期共舞,成为周期的朋友的一些思考。

01 市场是复杂的,不要简单化理解

我今天主要分享三句话,第一句话是市场是复杂的,不要简单化理解。

数据来源:华兴投资数据研究团队整理、CVS投中数据

首先来看看当下的市场环境,我们不想粉饰太平,当下的创业投资市场整体而言肯定是充满挑战的。我们从机构的募投管退等几个方面来观察,都有结构性的变化带来的巨大挑战。募资端,刚过去的二季度,全市场募资金额不到4300亿人民币,这个数低于过去这五年的季度募资均值,更重要的是其结构非常独特,资金供给的币种基本都是人民币。投资端情况更严峻一些,因为募资和退出都不顺利,所以机构都捂紧了自己的口袋。整个Q2,全市场的投资金额环比下跌了45%,是三年以来的新低。退出方面,不论是IPO还是并购退出,都是最近5年的低点。所以可能有人会说,看起来市场不复杂,现在就是一个极具挑战的情况。

但我们应该意识到,中国这样大的一个统一市场,其行业覆盖之广无人能比。而不同行业的周期,其实与大的周期未必完全重叠。

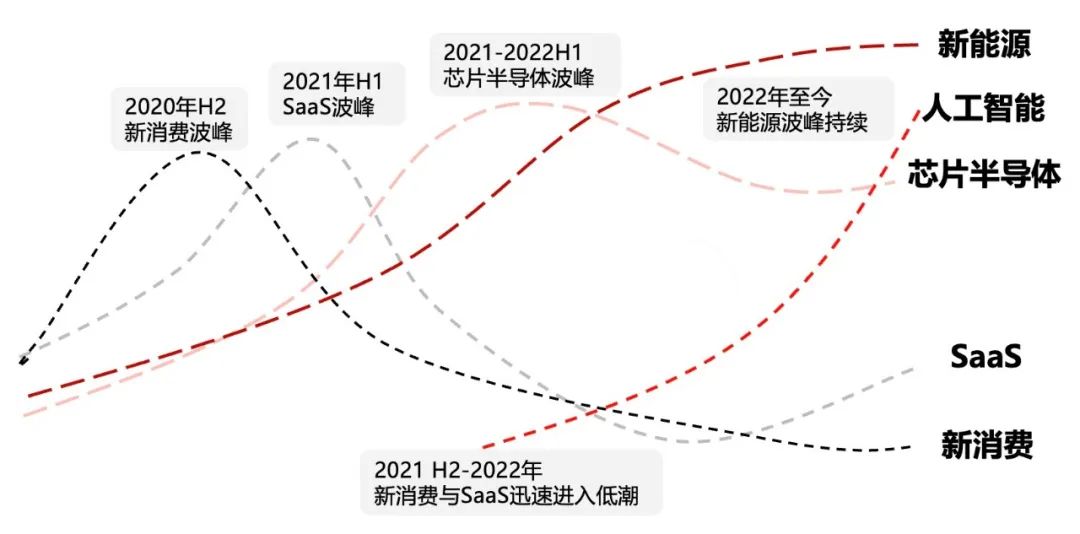

20年开始的新消费浪潮,以及21年的SaaS热潮,在22年都迅速进入了一个蛰伏期,芯片半导体领域的投资热点,在地缘政治等因素的作用下,持续到了22年的上半年,但之后也有些许降温,而新能源这一波热潮,在国家政策的持续扶持之下,从21年底延续至今。AGI,则是从今年的开春之后,伴随大洋彼岸的ChatGPT浪潮迅速兴起。所以对于个体而言,多重行业周期叠加,总是能找到增长的机会。

数据来源:CR Index 华兴一级市场温度指数

更进一步,即使是一个大的行业内,也有各个板块的周期轮动。比如我们通常说的风光电储氢这几个新能源板块,从我们对市场的近距离观察,从去年到今年,各个子板块的热度变化趋势也大不相同。

储能和光伏,在大的趋势和政策环境作用下受关注的程度显著上升。而锂电为代表的动力电池,因为第一梯队玩家的优势已经比较明显,新进入者的机会更多是在钠电或是固态电池这样一些新的技术突破领域。所以相比22年,投资人的关注度整体下降。

这次大会,AGI是大家都比较关注的一个主题,我们也认真地认为,新一代的AGI通用人工智能,在生产力上能带来革命性的飞跃,从而成为下一个大周期的火种。

美国在这一波创新浪潮中表现突出,NVIDIA的股价,以及ChatGPT史无前例地用两个月时间达到过亿DAU的速度,就是其生动的注脚。国内的创业者们也不甘示弱,奋起直追。这里有一个比较有趣的数据,前不久的2023年世界人工智能大会,我们看到三天会议参会人数达到17.7万人,而去年同期是3万人,这个巨大的飞跃,也从一个侧面印证了国内AGI的热潮。

同样,我们看到不论是在基础模型、多模态、基础设施,或是应用方面,都有大量的创业企业投身其中,这中间不乏超级明星的团队,华兴也有幸服务了其中几家最头部的创业公司,已经帮他们融到了近十亿美金的融资额,在当下这个市场,也算是不小的奇迹。

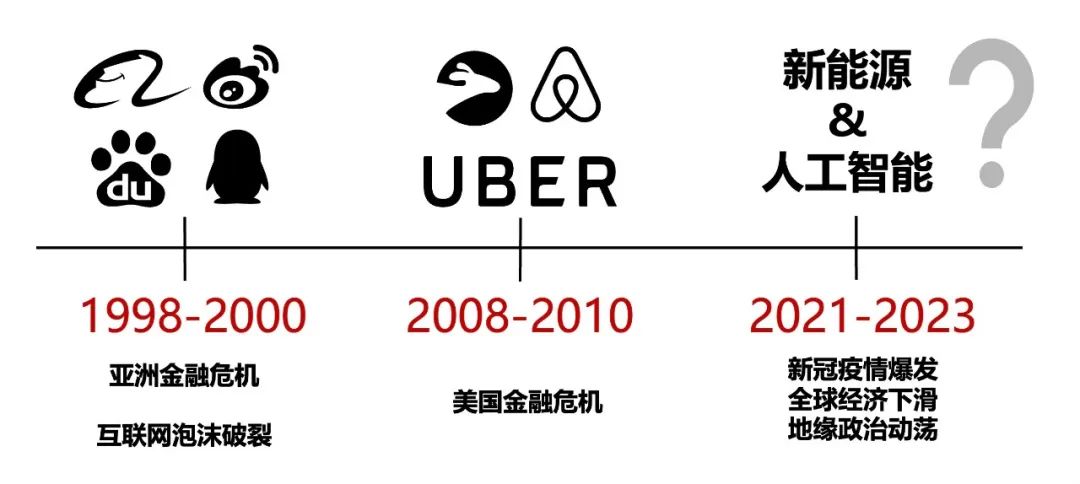

再乐观一些说,回望过去的几个周期谷底,不论是在1998-2000年的互联网泡沫破裂,还是在2008-2010年的次贷危机,我们都看到了一些未来伟大公司的诞生,所以我们也有理由期待,在这一个阶段性周期低谷,同样有一些伟大的萌芽正在生发。

02 反惯性,关键在于多样性

我的第二句话是反惯性,关键在于多样性。我经常和团队还有客户说,不论对于一个个体,还是一个组织,惯性是成长道路上最大的绊脚石。尤其在这样一个外部环境剧烈变化且较难预测的局面下,最重要的能力不是对未来的预测,而是对未来的适应。而要做到抵抗惯性,其关键就在于保持多样性。

前面说充满挑战的市场中总有机会,创业者朋友可能认为对创业者而言是很难横跨行业去抓哪些叠加的周期机会的。那么我在这一部分,可能就多从创业者的视角来看。我们以大家过去这么多年最关注的增长为例,增长的模式,在过去这些年,因为有底层红利,所以大家基本还是以自身有机增长为主,大家比拼的是谁能更快更好地抓住行业红利,同时因为大趋势的确定性,各方面支持力度也空前的大,从而衍生出了现在大家反思比较多的快速上规模,占领市场份额,实现变现的这样一种增长方式。

在今天这样一个新常态下,过去这种增长方式自然是难以为继的,从我们的视角看,有机并购,其实会是企业增长的一种新的驱动方式。为了区别于此前市场上看得比较多的合并同类项的并购,我们把企业进行的中小规模,有系统规划的并购称为有机并购。这种增长模式,在美国市场上很早就得到了验证,尤其是美国的SaaS和软件企业巨头,基本都是通过并购成长起来的,例如Salesforce,或是Adobe,或者Danaher。而国内,因为大家对增长预期的降低,自己做增长的重建成本(时间成本和经济成本),都显著高于并购,所以我相信也到了这样一个转变的时刻。我们也看到不论是京东还是安踏等领先的企业集团,在过去这些年里已经很好地实践了通过并购来推进增长。

同样的,拥抱多样性,我们还看到了另外一种增长的模式,就是分拆。阿里最近做了1+6+N的分拆,从几个维度我们向回看,就会发现药明、京东、吉利、三一等龙头企业都在积极使用这种方式来实现增长和价值创造。

我们再来看对创业者和投资人同样重要的退出,其模式也应该从此前的单一寻求IPO退出,转变为更加主动的组合式退出。这里我们提供了几个不同的退出工具和途径。

首先是并购,从美国的经验看,上世纪末,基金的退出就已经从IPO退出为主,转变为并购占六成。而国内不论是前一段PAG气体动力的出售,还是更早之前摩拜和饿了么的出售,都是并购退出的绝好范例;

S交易在这两年已经成为市场上不容忽视的一个领域,去年不完全统计全国的S交易就超过400起,这两年比较经典的案例是2021年IDG的6亿美金接续基金;

中概股IPO这两年遇冷,但DeSPAC作为IPO的替代品,在23年再度热起来,上半年就有8家中概股借助SPAC实现美股上市;

在这样一个大的环境下,回购、清算也应该是创业者和投资人应该考虑的选项之一。同时我们也看到投资机构也开始使用实物股票作为向LP或者股东分配的手段。

在实践操作中,我们给创业者和投资机构客户,通常也是建议用组合式的视角来设计退出的路径,避免过于单一依赖某一个路径。

03 保持“怀疑主义”

我今天分享的第三句话,是保持“怀疑主义”。怀疑主义这个词,我是从橡树资本的Howard Marks那里借来的。Howard Marks是投资者中对周期研究比较多的大佬,应该不少人都读过他那本《周期》。

他在2008年10月给投资人的备忘录里写的一句话,我自己特别认可:怀疑主义和悲观主义不是同义词。当乐观主义过度的时候,怀疑主义会召唤悲观主义。当悲观主义过度的时候,怀疑主义会召唤乐观主义。这句话和巴菲特说的别人恐惧我贪婪,别人贪婪我恐惧,其实是有异曲同工之妙的。

那么这句箴言应该如何与当下的局面相互印证呢?我们有两个真实的案例:

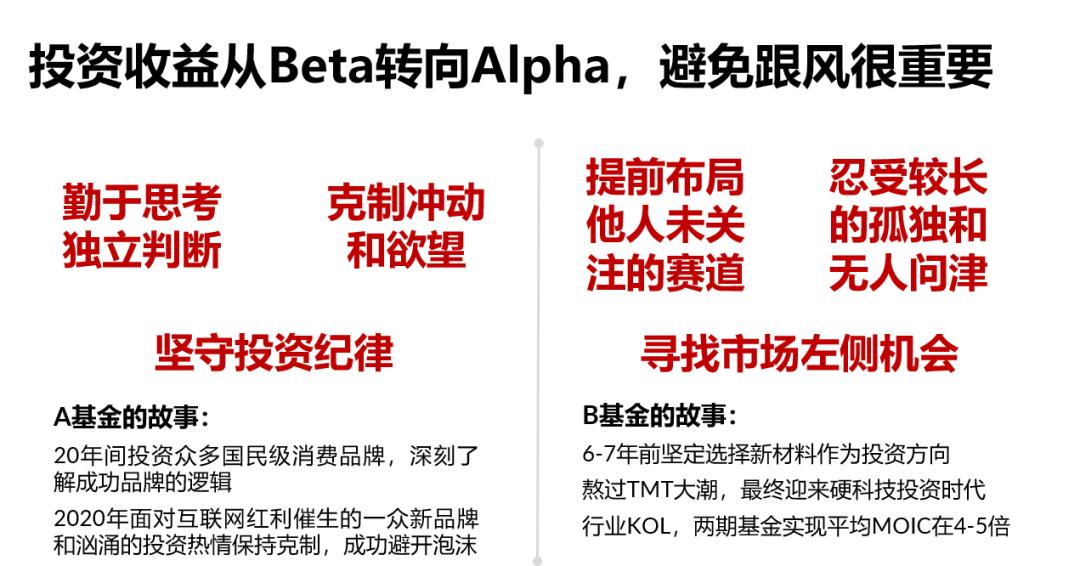

先看怀疑主义召唤悲观主义的代表,A基金在20年间在消费领域投出了众多国民级消费品牌,深刻了解成功品牌的逻辑,可以说是消费领域的KOL,但他们在2020年的那一波新消费泡沫中保持冷静和投资纪律,避免了踩坑。我们再来看另一怀疑主义召唤乐观主义的样本,B基金在6年前就在新材料方向坚定下注,忍受孤独,熬过TMT大潮,最终在硬科技投资时代浪潮来临时赢得了大丰收,成为了行业KOL,两期基金实现平均MOIC在4-5倍。

从投资的视角看,过去十多年,大家挣得更多是Beta的钱,Alpha能力强更多是获得一些超额收益;但在新的时代阶段,基础收益的很大部分都将来自于Alpha。所以避免跟风就变得尤为重要。而要做到避免跟风,从创业者到投资人,都应该有马拉松的心态而不是短跑的心态。

因为今天市场的情绪还是以悲观为主,所以要保持怀疑主义,比较重要的是要成为“情绪管理大师”。由于自媒体和社交网络的极度发达,所有的情绪都比较容易被人为放大和传播。应该对媒体与朋友圈保持一定的钝感,不要扎堆互相确认和渲染负面情绪,避免滑向情绪的泥潭。期待所有人努力成为市场的builder,因为悲观或许正确,但积极才是可行之道。

免责声明:本文由华兴资本编写,谨供接收方作参考用途,不应被视为在任何地区对任何证券的研究报告,不构成买卖、认购证券或其它金融工具及产品的邀请或保证。本文所提及的上市公司仅为示例,不代表任何投资分析或投资建议。接收方不应仅依靠本文而作出投资决定,在作出任何投资行动前,咨询专业意见。本文所载资料的来源皆被华兴资本认为可靠,但华兴资本不担保本文所含信息的准确性和完整性。本文所载的见解、分析、预测、推断和期望均截至本文的发表日期,可能在未经事先通知的情况下调整。华兴资本与本文所提及的公司之间可能存在或寻求业务关系,因此,接收方请知悉可能存在的影响本文客观性的利益冲突。华兴资本不对因使用本文而承受的直接或间接损失承担任何责任。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。