“沪惠保”2023版投保正在进行中

登录官方参保通道——“随申办市民云”APP,支持使用医保账号余额为本人及6位符合参保条件的直系亲属投保!

近期,有不少市民关心理赔问题

参加“沪惠保”后,是不是只要生病都可报销?

住院自费药品费是否属于报销范围?

今天整理了一部分理赔问答,希望能帮助到你

“沪惠保”2023版

适用人群:上海市基本医疗保险的在保人员

参保时间:2023年5月9日-2023年7月31日

保障期限:2023年7月1日-2024年6月30日

产品价格:129元/年,最高享310万医疗保障

产品特点:既往症可保可赔,产品定价统一费率,不限年龄、职业和健康条件,个账支付、家庭共济

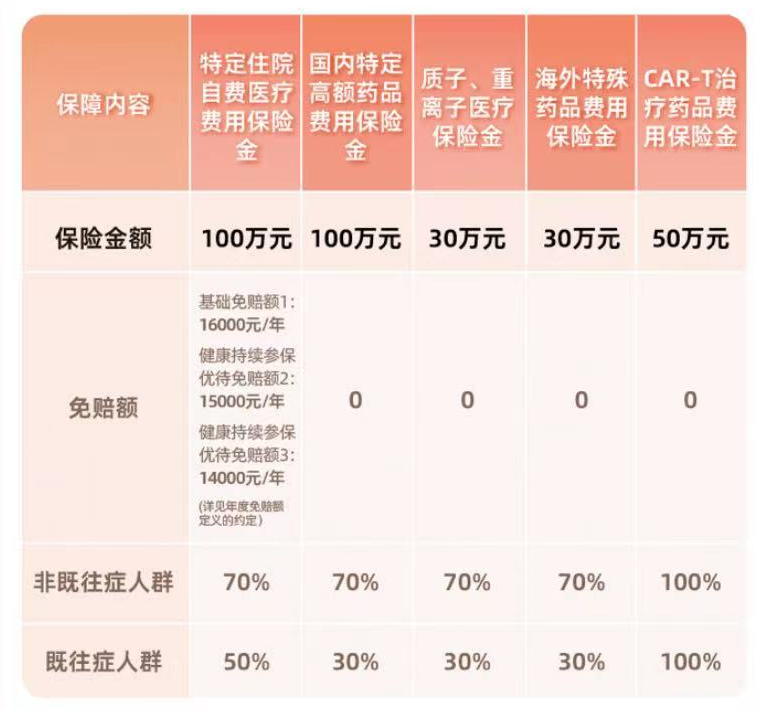

保障责任:2023年度“沪惠保”共有五大保障责任(具体责任描述以产品说明书为准)

参加“沪惠保”后,是不是只要生病都可报销?

本年度“沪惠保”保单承保生效期是2023年7月1日,保障期限是2023年7月1日至2024年6月30日,符合“沪惠保”保障责任范围内的医疗费用均可申请报销。

住院自费药品费是否属于报销范围?

答:是属于保障范围。住院自费医疗费用包括:

(1)医保目录外的药品费;

(2)手术材料费;

(3)检查检验费;

等三项自费费用,是纳入“沪惠保”保障的。

住院时,因为医院没药,医生开具处方到药房购买的药能理赔吗?

答:住院期间的外配药,不属于住院自费责任,不能理赔

年度免赔额是指什么?

年度免赔额是指被保险人一年保险期间内自行承担的本合同不予赔付的部分,即被保险人住院期间发生的,经基本医保结算的票据中自费医疗费用中的特定药品费、手术材料和检查费的需要扣除年度免赔额,不包括基本医保个人自负和分类自负部分的医疗费用。

特定住院自费医疗费用中,不包括基本医疗保险个人自负和分类自负部分的医疗费用。自负和分类自负是否就是医保范围外的?

答:自负和分类自负是医保范围内的,不在责任范围内。

沪惠保与其他商业医疗保险冲突吗?(如果同时买了沪惠保、商业医疗保险,理赔怎么算?)

答:沪惠保是医疗保险产品,适用于费用补偿原则,保险公司在保险责任范围内承担保险责任,但若被保险人已从任何其他途径获得对应费用补偿,保险公司按照保险责任标准计算的给付金额和被保险人获得补偿后的医疗费用余额中的较小者给付保险金

举例:被投保人(非既往症)投保沪惠保后因恶性肿瘤切除术,出院自费总费用为6.2万元(自费项目为:医疗器械、药品费),其他商保赔付了5万,沪惠保赔付如何计算?

1、沪惠保责任计算:(6.2-1.6)×70%=3.22万元;(年度免赔额存在3种,1.6万元/1.5万元/1.4万元,此时采用1.6万元计算)

2、商保赔付后余额=6.2-5=1.2万元;

根据医疗费理赔补偿原则,沪惠保理赔结论:赔付1.2万元(即上述2项计算的较小值)

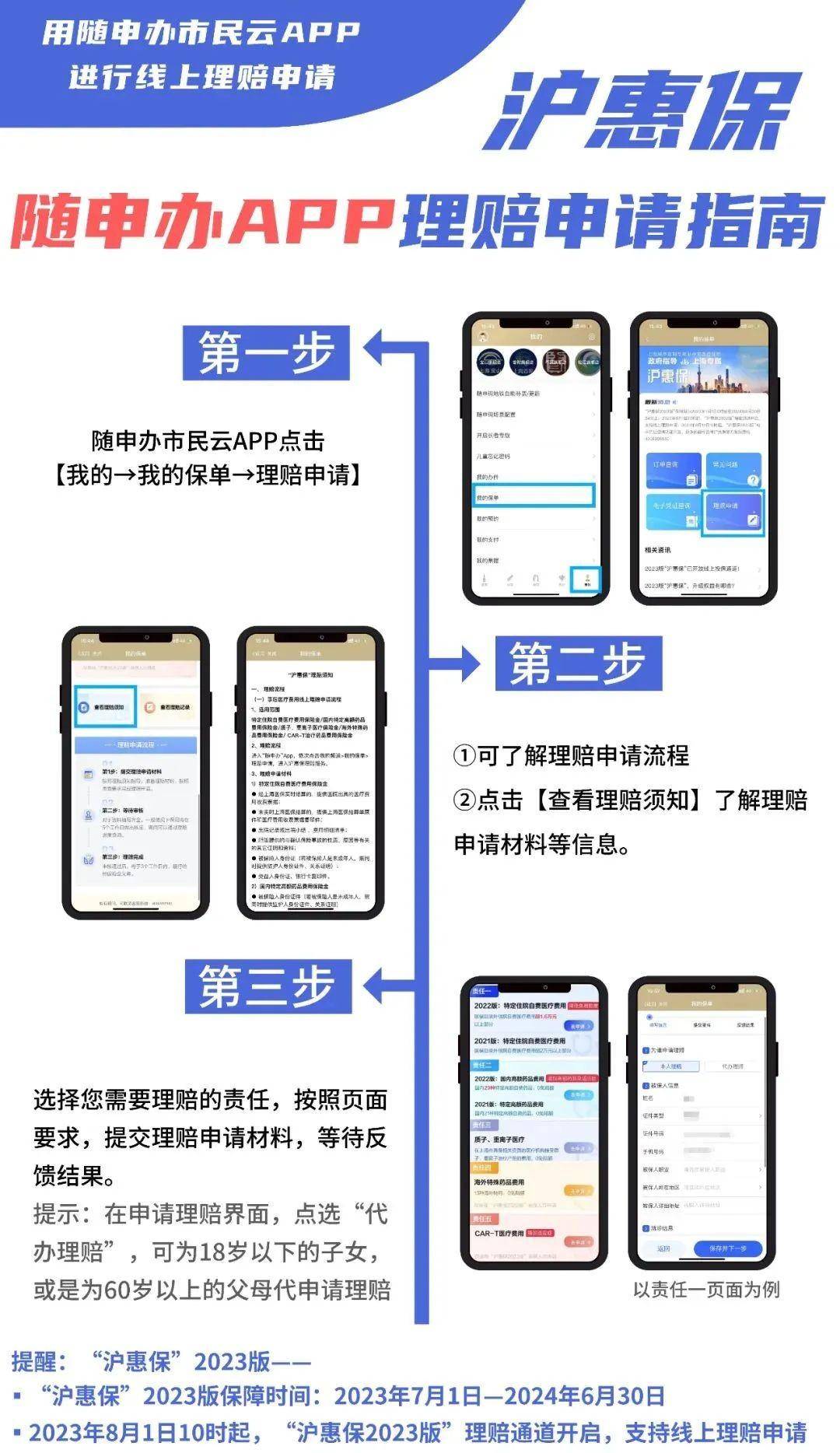

线上申请理赔途径有哪些?

答:可以通过“随申办市民云”APP进行线上理赔申请。

“沪惠保”2023版,每天只需4毛钱,享最高310万医疗保障!没有人能够预知未来,但是可以未雨绸缪,在风险到来前做好准备!

即刻前往“随申办市民云”APP,用医保余额为全家投保吧

温馨提示:

去年,“沪惠保”新增海外特药和CAR-T药品保障,扩增国内特药种类。今年5月1日,“沪惠保2022版”再次升级,并进行增补赔付,惠及更多人群。

2023年5月1日起,“沪惠保2022版”将按照升级后的保障方案对“在途”和“后续新申请”的理赔案件进行审核,按照升级方案进行理赔审核并对既往案件增赔。

如医疗费用满足升级方案保障范围,但还未报案,需主动通过“随申办市民云”APP申请理赔!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。