George Brown(中文译名: 乔治·布朗),经济师

尽管超额储蓄几乎耗尽,但通胀率急跌导致实际收入暂停下跌。此情况增加了经济软着陆的可能性,但同时意味着美联储必须进一步加息。

诺贝尔经济学奖得主米尔顿‧佛利民 (Milton Friedman)曾表示:“通胀是毋需立法的税项”,相信大部分美国人都同意这个说法。根据过去几年的经验,虽然这一代的员工薪酬以最快速度增长,却无法抵销通胀率急升,这颠覆过去数十年以来稳定而且低廉的物价环境。

尽管如此,在这段期间实际家庭支出仍持续增长。美国在疫情期间并没有实施保就业或薪酬补贴等计划,导致疫情初期有约2,200万名工人被解僱。其后社交距离限制措施逐渐放宽,企业重新招聘,继而促进消费维持强劲及稳定增长。

因此,按绝对基准分析实际家庭住户支出会更为准确。从这个角度来看,家庭消费支出不仅在短短一年内恢复到疫情前水平,随后更在实际收入跌至过去40年以来最严重及持续最长时间的情况下,超越了前10年的趋势水平。那么,家庭支出为何会有如此变化呢?

储蓄不断减少……

简单来说,消费者一直使用疫情期间积累的超额储蓄来填补收入不足的缺口,而导致超额储蓄的原因包括有直接财务转移,例如经济补助金,及间接援助如驱逐租户禁令及学生贷款延期偿还。此外,2020年的社交隔离措施和企业倒闭也限制了消费渠道,因而导致储蓄增加。

表1:超额储蓄有助于弥补实际收入不足,但现在几乎已用尽

根据我们的估计,上述因素导致美国家庭超额储蓄曾高达2万亿美元,但现时超额储蓄仅剩约8%。因此,我们预期越来越多家庭会将收入储蓄起来,并对2023年稍后时间的家庭消费、学生贷款偿还等支出造成压力。

实际收入终于恢复增长

但最重要的是实际收入终于恢复增长,由于通胀下跌,在过去一年以消费者物价指数 (CPI) 衡量的年度通胀率,从9%的高位回落至3%水平。尽管能源价格升势即将结束,但通胀进一步下跌的空间仍然有限,同样地,目前没有信息显示通胀会在短期内大幅下跌。

一直以来,领先经济指标反映薪酬增长会出现放缓,但仍能够维持于乐观水平,此外,目前似乎不会出现大规模裁员。因此,美国消费者在2024年仍能受惠于实际收入增长期,即使市场出现不利因素,消费支出仍能持续。

表2:通胀下跌导致实际收入回复增长,这种情况在未来几年有望持续

实际收入增长对投资者的利弊

一方面,越来越多的证据显示美国经济正在迈向软着陆。劳动市场的状况似乎正从过高水平逐步恢复正常,也有迹象显示制造业已见底回升。此外,在去除住屋及二手车价格等特殊异常值后,核心消费者物价指数显著放缓。

然而,投资者值得留意实际收入会否回升。当实际收入停止下降,家庭储蓄比例未必会与市场所料的大幅上升,可能会有更多收入用于额外支出。这或会再度令供应链受压,导致通胀压力卷土重来,从而产生“第二轮效应”。

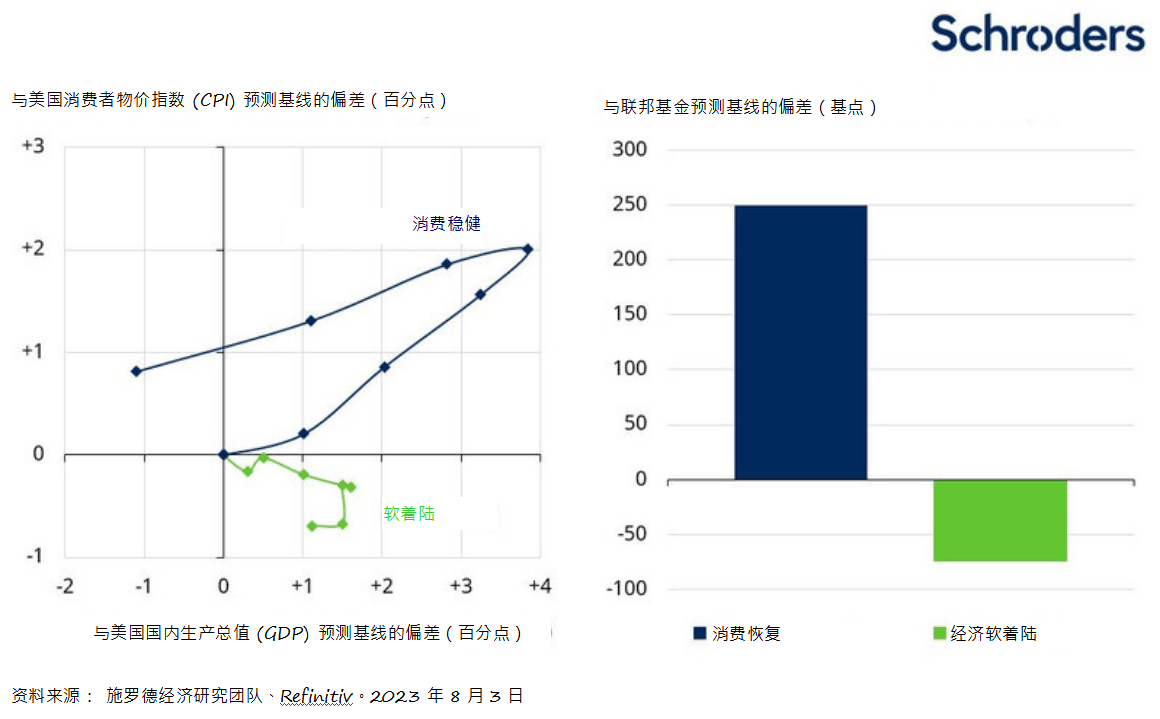

我们的最新预测包括两种可能会出现的风险情景。第一种情景是我们认为经济“软着陆”将有助舒缓通胀压力,使美联储能更快将利率下调至更低水平。另一种情景是消费恢复,美联储委员会必须进一步加息,导致经济陷入深度衰退。

表3:实际收入改善或会导致两种风险情景出现

须关注的两项因素

以下两项因素将影响可能出现的情景:第一是生产力能否跟上步伐。2020年,低技术及面向消费者的工人被解僱,而具有较高生产力的员工能转向远距工作,并导致生产力大幅提升。此后,随着劳动力市场恢复正常,生产力稳步下降并回到原来的水平。

目前,我们尚未清楚生产力能否与实际工资保持同步增长,但在美国《降低通胀法案》(Inflation Reduction Act) 的支持下,企业作出大量资本支出,我们对此感到乐观。然而,这些企业支出并不一定会推高生产力,实际上生产力可能受到一系列因素影响。无论如何,我们都将在未来几个季度密切关注生产力增长情况。

第二项因素是劳动参与率会否回升。目前,参与率仍较2020年2月的水平低约0.7个百分点。参与率不足主要是由于提前退休的年长工人,因此不可能有足够的工人重返劳动市场。不过,接纳新移民有助提升劳动参与度,而目前移民人数已大幅反弹,情况令人鼓舞。

表4:经济实现软着陆将取决于两项因素:生产力恢复至原有水平及劳动参与度进一步回升

未来走势将会如何?

倘若生产力恢复至原有水平及劳动力供应情况改善,美国经济极有可能实现软着陆。然而,与我们所预测的情景有所不同,失业率仍比自然失业率或非加速通货膨胀失业率 (NAIRU) 的估值低约0.8个百分点。因此,在美国经济未出现衰退的情况下,要抑制超额需求,经济增长必须在较长时间内保持低水平。

因此,尽管通胀放缓及就业增长意味着美联储最近的加息可能是周期内的最后一次,但我们仍相信,现时美联储政策转向不会在可见的未来发生。最终,美联储委员会可能仍忧虑第二轮效应的风险,因此将会保持耐性、确保不会过早放宽政策,以防范出现“消费恢复”情景的风险。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。(搜狐)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。