导语:理财文化万里行,基金走进千万家。欢迎大家搜索【华夏基金投资者教育基地】,关注一司一省一高校投教活动,解锁更多理财知识。

都说定投是一种延迟满足的投资方式,可是一万年实在太久,如果一不小心买在了“最高点”,坚持定投能迎来转机吗?需要多长时间来熨平时间的波动呢?带着这些问题,本期内容将以万得偏股混合型基金指数(885001.WI)为例,对指数“高点”进行定投历史回测,揭开定投“延迟满足”的奥妙。

“历史高点”定投,多久迎来转机?

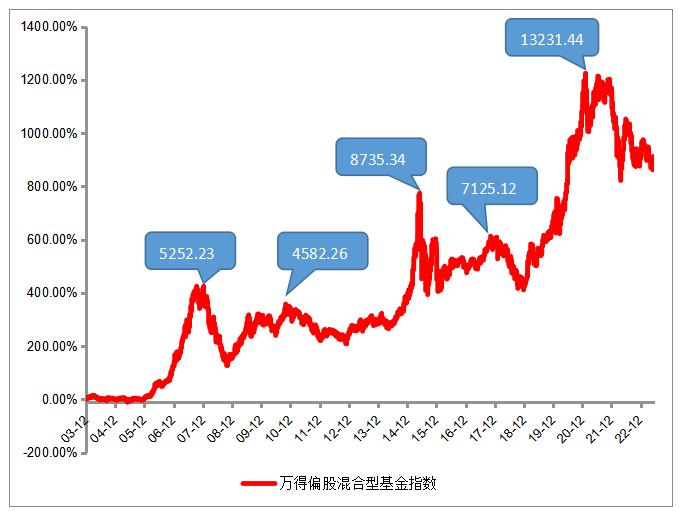

万得偏股混合型基金指数(885001.WI)在历史上,有5个比较高的高点,分别是:2008年1月14日的5252.23点;2011年11月10日的4582.26点;2015年6月12日的8735.34点;2017年11月13日的7125.12点;2021年2月10日的13231.44点。

(数据来源:wind 时间截止:2023.06.21 万得偏股混合型基金指数,指数代码:885001.WI 基日:2003.12.31 成分数量:3736)

然后,我们从这6个高点开始进行定投回测,用按月定投的方式,分别计算需要多长时间实现第一次正收益。

(数据来源:wind 以上测算仅为对万得偏股混合型基金指数过往定投收益率进行模拟示列,不作为收益保证或者投资建议,不预示未来表现。)

从上图定投回测数据不难发现,在指数高点开启定投,相比一次性投入,在不长的时间内,仍然有实现正收益的转机。另外,从阶段性收益高点的情况来看,等待天数与收益率呈现正相关性,这也恰恰契合了定投延迟满足的特点,市场大部分时间都处于无序波动状态,大部分的涨幅,往往发生在较短的时间内,所以定投需要投资者具备“保持在场”的耐心。

定投的“成本钝化”效应

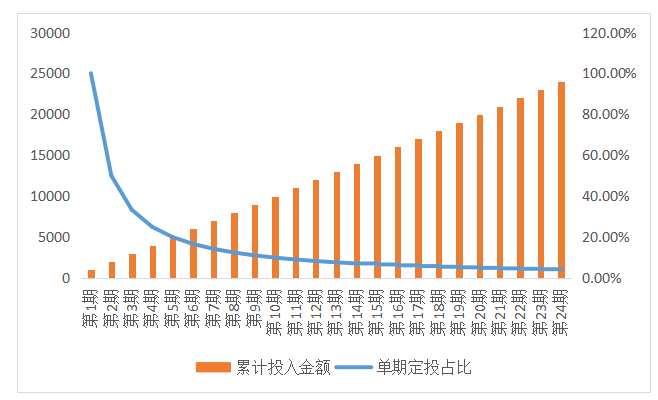

对于定投来说,“保持在场”是取得收益的重要基石,但是,定投周期也许不一定是越长越好,随着定投时间的延长,累计投入金额增加到一定阶段,单笔扣款摊薄成本的效果就越弱(边际效应递减),这就叫定投的成本钝化效应。

假设投资者A,计划好每月定投1000元,定投满3个月后,第四个月单笔扣款占总投入(3000元)的权重为33.33%;定投满1年后,累计投入为1.2万元,单笔扣款占总投入的比例下降至8.33%;定投满2年,总投入2.4万元,单笔扣款占总投入的比例4.17%,显著低于两年前的比例。所以,越是到了定投后期阶段,每期定投扣款对于持仓的平均成本的影响就大大降低了。

单期定投占比随着定投时间延长减弱

定投钝化现象的本质在于,后续每期扣款金额与已有金额的权重问题,应对该问题需要想办法让后期扣款金额相对持仓基金的权重变大,有两种常见的解决方案,第一种是止盈,第二种是加大后期定投金额。

首先是止盈,前期内容中对于止盈方法的介绍,到这里就可以派上用场了。无论是根据目标止盈法、最大回撤止盈法还是估值止盈法,在定投开始前就确定好止盈策略,当达到止盈条件后,果断进行止盈操作,同时再开始下一轮定投,这样既能让积累的盈利落袋为安,又避免了钝化现象。

其次是加大后期定投金额,在已经出现定投钝化现象,但止盈条件还未达到前,可以灵活根据个人资金状况加大单笔定投额度,尤其是在市场处于较低区间时,能更大程度的实现摊低总体成本,该方式对于投资者的心态和资金量都有一定要求,尤其是遇到市场单边下行的情况时,可能需要更长的时间周期来达到既定目标。

综上,无论是在定投过程中,还是漫漫人生路上,学会延迟满足是成功的关键,在长期坚守的同时也要注意方式方法,防范定投过程中的钝化现象。少关注账户,多关注份额,不断增加的份额是未来厚积薄发的前提。

定投特有风险提示:定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能保证投资人获得收益。本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。