![]() TAVR行业有望迎来新一轮放量增长周期,龙头企业启明医疗价值有望重估~

TAVR行业有望迎来新一轮放量增长周期,龙头企业启明医疗价值有望重估~

受益于国家创新支持政策和患者需求的持续增长,医疗高值耗材行业在后疫情时代如期迎来快速修复。其中,作为高端创新医疗器械代表的TAVR(经导管主动脉瓣膜置换)行业尤为受到关注。今年来,多家TAVR企业给出2023年全行业高双位数增长的目标指引,行业有望迎来新一轮放量增长周期。

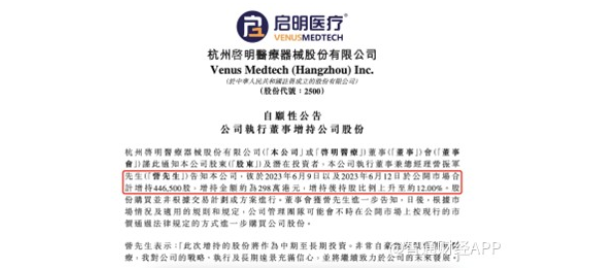

智通财经APP了解到,近日,中国TAVR龙头企业启明医疗(02500)联合创始人、执行董事訾振军接连出手增持公司股票,体现对行业恢复高速增长的强烈信心。记者从香港联交所披露文件查询到,訾振军于2023年6月9日、12日接连增持公司股票,短短几天时间完成了多次股票增持,共计增持446,500股,涉资约298万港元,增持后持股比例上升至12%。

疫情消弭,TAVR行业今年有望实现爆发式增长

今年开年以来,随着疫情逐渐消弭,TAVR行业逐步回暖。近年来,随着新一代产品陆续上市,TAVR术者学习曲线不断缩短,在多家企业的市场培育之下,医患对该手术的认知不断增强,同时,今年赛道内竞争格局相对稳定,行业有望快速修复。

记者观察到,今年以来,国内各层级医院的TAVR手术放量恢复较快。如启明医疗就在4月初的年度业绩会上披露,公司一季度销售显著增长,2月及3月国内植入量同比增长55%,三月创出近三年来月度手术量新高。据了解,今年1-5月,公司的TAVR植入量已接近2000台,在行业处于领先地位。

对比美国2012-2019年TAVR手术量从6000余台增长到70000余台,增长稳健持久,而国内TAVR方兴未艾,手术量有望在未来5-10年保持持续快速增长。中国医师协会公布的2022年结构性心脏病年度报告显示,中国大陆TAVR手术量呈逐年增长趋势,但总量尚小,相比美国仍然存在较大差距,未来可期。

截至2021年底,中国大陆地区累计进行15000多例TAVR手术,而启明医疗从2017上市第一款TAVR器械VenusA-Valve,累计植入量达10000例以上,是TAVR赛道开拓的先行者和领导者。国产TAVR器械领先外企在中国获批上市,为其提高渗透率和保持市场份额带来显著的先发优势。

Source: 2022年结构性心脏病年度报告

创新仍是医疗器械产业主旋律

二尖瓣和三尖瓣治疗是结构性心脏病的新兴治疗领域,与相对成熟的主动脉瓣病相比,二尖瓣、三尖瓣疾病更加复杂,介入器械的开发难度也相对较高,但市场空间巨大。根据弗若斯特沙利文的数据,预计到2030年,全球二尖瓣介入治疗市场规模将达到174亿美元,最终将达到TAVR市场规模的3-4倍。目前,国内仅一款二尖瓣修复产品获批上市,可以说,在二、三尖瓣介入领域,国内外企业处于同一起跑线,各方均有机会实现临床需求的创新突破。

以启明医疗为例,依托中国、美国、以色列三大全球研发中心,已提前布局全球创新管线。除了已经获批的主动脉、肺动脉瓣膜外,公司不断推出新一代创新产品,如针对二尖瓣、三尖瓣反流的创新器械Cardiovalve,其确证性临床研究TARGET CE截止今年5月底已顺利完成超30例患者入组,覆盖欧洲及北美的十大知名心血管中心,体现了其临床价值与医疗专家的高度认可。

此外,公司自主研发的新一代TAVR干瓣产品Venus-Vitae, Venus-PowerX等的国际多中心临床研究推进顺利,全球市场稳步推进。其经导管人工肺动脉瓣膜置换(TPVR)系统VenusP-Valve于2022年4月获欧盟CE MDR认证,开启了国产人工瓣膜登陆欧洲市场的先河。目前已在中国、法国、德国、英国、意大利、西班牙等30多个国家获批上市。

值得一提的是,启明医疗拥有完善的全球专利布局,覆盖中美欧日加俄印等主流市场,80%以上为发明专利,为公司全球化布局建立强大依托。公司的生产和质控标准已通过中国、欧盟、MDSAP等世界主流质量认证体系。此外,启明医疗积极投入海外营销,与国际顶尖专家建立良好关系,以此构建海外创新生态与合作伙伴网络,提升全球品牌力。

凭借新一代产品具有全球竞争力的创新产品和日趋完善的全球运营体系,相信将会有越来越多的中国医疗器械企业将会成为比肩国际的医疗器械龙头。