当前,我国新市民人口约为3亿人,在我国总人口中占比超过20%,逐渐成为我国国民经济和社会发展的重要力量。日前,为提高新市民金融服务的可得性和便利性,深圳积极开展“深爱新市民 金融圳行动——深圳银行业保险业新市民金融服务线上宣教活动”。微众银行十分重视新市民主体,去年已通过创新微业贷“创业贷款”专项服务,为逾万户创业新市民群体、企业家群体提供便捷、优惠、灵活的贷款服务,此次还积极响应相关活动号召,不仅率先对新市民展开专题调研并于近日发布《创业新市民研究报告》(下称“《报告》”),提升新市民群体的社会关注度,还通过设置新市民金融服务线上宣教专区,以政策宣导、金融知识普及、反诈防骗、产品设计等一揽子手段,为新市民发展办实事、解难题,增强新市民的获得感和幸福感。

深入洞察新市民创业需求,微众银行发布《创业新市民研究报告》

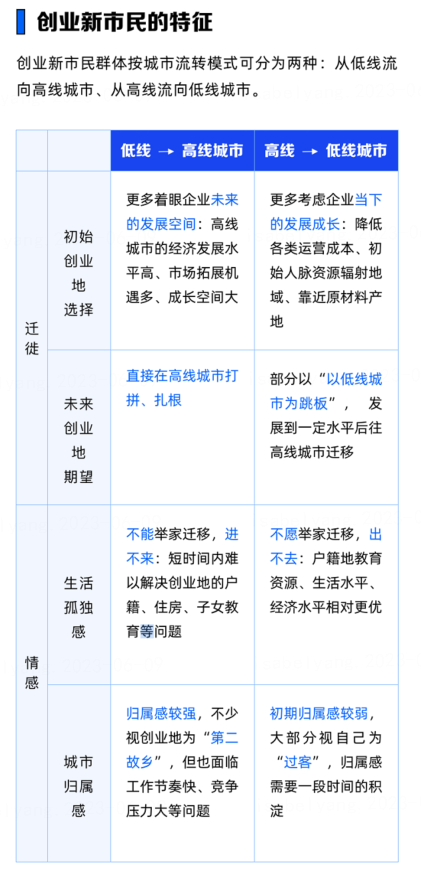

实体经济高质量发展离不开小微经济体的重大贡献,而作为小微经济重要的主体之一,新市民在创业成长过程中困难重重,更需要政府和各界机构加大对其关注和支持力度。目前,社会各界针对创业新市民群体的研究少,对于该群体的生活状态、企业运营及金融需求等,可参考数据稀缺。基于此,微众银行聚焦创业新市民群体展开专题调研,与多位创业新市民进行了一对一的深度交流,访谈用户广泛分布于“制造业”“建筑业”“批发零售业”“居民服务、修理和其他服务业”等重点行业,微众银行通过挖掘和呈现他们的生活、经营和金融等方面的现状特征和潜在需求,也能给行业在服务创业新市民群体方面提供更多参考。

在对二十余位创业新市民用户的调研中,《报告》总结了出了四大服务需求。一是资金需求。资金是中小微企业发展的老大难问题,对于异地创业初期的新市民更是难上加难。金融机构对其贷款审批较为严格,不少新市民由于企业处于发展初期,运营规范性较弱,缺少满足要求的资质信息而无法获得融资。二是关怀需求,金融服务“抓大放小”“两级分化”存在,从创业新市民角度出发,更希望能获得银行的关怀,如金融知识教育、“一对一”定制服务方案等。三是意识需求,不少企业缺乏对于保险和资金管理的科学意识,缺少抵御风险、盘活存量资产的手段,不利于可持续发展。四则是资讯需求,目前国家对于新市民扶持政策较多,但是许多新市民无法第一时间了解到政策优惠,从而错失发展助力。

全方位满足创业新市民服务需求,微众企业+陪伴企业共同成长

面对上述重重痛点,《报告》认为,从金融机构角度来看,可以在“服务”及“金融知识宣传”方面持续发力。服务方面,面向创业新市民“缺资金”,要从开拓服务模式如政银担、政银保等,以及建立信用状况综合评估维度、引导企业规范发展方面入手。企业“缺关怀”,金融机构也要给予其更多关注,并通过输出扶持政策传递、解读和咨询服务,满足企业“缺资讯”的诉求。同时在金融知识宣传方面,持续对各类金融产品进行宣教,如企业保险、资金管理工具等,去帮助企业用好、用对金融产品,提升其金融意识。

微众银行此次发布该《报告》,正是基于对新市民群体的关注和重视,也是基于对新市民群体良好的服务基础。借助这一《报告》,微众银行也建立起对新市民更深入的认知,从而更有针对地为新市民提供更匹配其需求的专项服务,提升小微市场主体的服务获得感和可得性。除贷款服务外,微众银行企业金融品牌微众企业+还以包括票据贴现、保险、理财、账户管理、支付结算、资源链接等服务在内的数字化全产品,为企业提供金融、非金融的全方位服务,陪伴企业成长。

从2006年“新市民”一词被首次提到,到去年央行等机构联合印发《关于加强新市民金融服务工作的通知》,新市民的概念愈加明朗,新市民将得到更充分的尊重,更好融入城市,以及享受更有保障的基本公共服务。接下来,微众银行将开展一系列金融宣教活动,将政府利好新市民的政策更及时传递给创业新市民,并创新差异化的产品及服务方案,助力更多新市民提升归属感、满足感、幸福感,让他们更愿意留下来为城市经济建设增劲添活力,从而为实体经济高质量发展注入源源不断的活水。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。